Pagalbos garantijos paskoloms ir lizingo sandoriams

INVEGOS teikiamos pagalbos garantijos palengvina priėjimą prie finansavimo šaltinių verslams, nukentėjusiems nuo Rusijos Federacijos vykdomos karinės agresijos prieš Ukrainą (toliau – karas) sukeltos krizės. Pagalbos garantijos teikiamos už naujus lizingo sandorius ir naujas paskolas, skirtas investicijoms į materialųjį ir (ar) nematerialųjį turtą finansuoti ar apyvartinėms lėšoms papildyti.

Pasikonsultuokite:

Kas gali kreiptis?

Smulkiojo ir vidutinio verslo atstovai, didelės įmonės, kurios nukentėjo nuo karo Ukrainoje sukeltos krizės.

Laikoma, kad paskolos ar lizingo gavėjas nukentėjo nuo karo sukeltos krizės, jei:

- Importas ar eksportas sutriko dėl karo sukeltos krizės. Importo ar eksporto dalis su Ukraina, Rusijos Federacija, Baltarusijos Respublika bendrai sudarė ne mažiau kaip 25 procentus nuo bendros paskolos gavėjo importo arba eksporto (įskaitant ir su Europos Sąjungos valstybėmis narėmis) dalies nuo 2021 m. sausio 1 d. iki 2021 m. gruodžio 31 d.

arba - Sąnaudos kurui, elektrai ir (ar) dujoms sudarė ne mažiau kaip 3 procentus išlaidų 2021 m.

ir - Neturi arba yra nutraukęs prekybinius įsipareigojimus su Rusijos Federacija ir (ar) Baltarusija ne vėliau kaip iki 2022 m. birželio 30 d.

Kam teikiamos garantijos?

Pagalbos garantijos teikiamos:

- materialioms investicijoms – ilgalaikiam turtui pirkti, statyti, remontuoti ar rekonstruoti;

- nematerialioms investicijoms – technologijų perėmimui įsigyjant patentus, licencijas ar kitas nepatentuotinas technines žinias;

- apyvartinėms lėšoms (trumpalaikio kredito ir (ar) kredito linijos forma), reikalingoms paskolos gavėjo veiklos vykdymui finansuoti ar (kredito linija) prievolių įvykdymo užtikrinimo garantijoms (sutarties įvykdymo, pasiūlymo galiojimo, avanso grąžinimo ar mokėjimų) teikti;

- įmonės lėšomis (ne anksčiau kaip per paskutinius 6 mėnesius iki prašymo suteikti garantiją gavimo ir registravimo dienos) apmokėtoms investicijoms refinansuoti. Tokiu atveju kartu su prašymu suteikti garantiją turi būti pateikti išlaidas ir apmokėjimą pagrindžiantys dokumentai;

- finansinės nuomos (lizingo) sandoriams.

Kur kreiptis?

Norint pasinaudoti priemone, įmonė pirmiausiai turi kreiptis į finansų tarpininką - banką, kredito uniją ar lizingo bendrovę ir susitarti dėl finansavimo. Į INVEGĄ kreipiasi finansų tarpininkai.

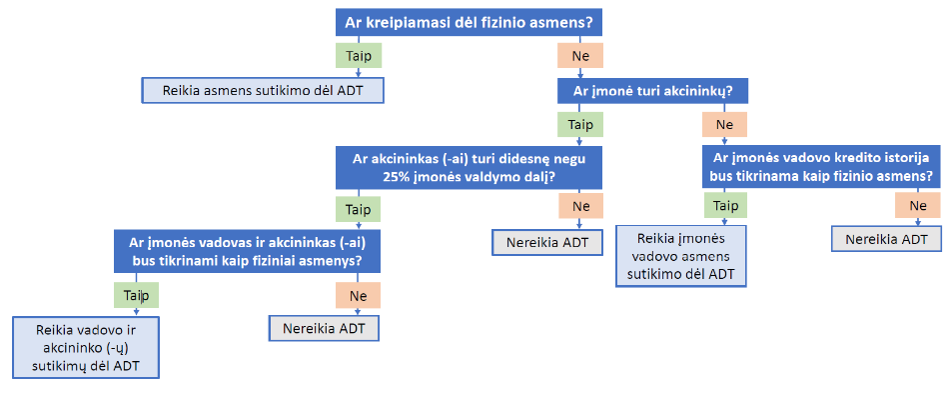

INVEGA gali suteikti pagalbos garantijas šioms bendrovėms:

Terminai

Pagalbos garantijos teikiamos ne ilgesniam kaip:

- 72 mėnesių terminui – investicinėms paskoloms ir lizingo sandoriams;

- 36 mėnesių terminui – apyvartinėms paskoloms.

Investicinės paskolos grąžinimo atidėjimo terminas negali viršyti 12 mėnesių ir paskolos grąžinimai turi būti atliekami linijiniu būdu.

Pagalbos garantijos teikiamos iki 2023 m. gruodžio 31 dienos.

Kiek?

Didžiausia garantuojama paskolos ar lizingo sandorio suma vienam gavėjui:

- 15 proc. paskolos arba lizingo gavėjo vidutinės metinės apyvartos per paskutinius 3 metus;

arba - 50 proc. energijos sąnaudų per 12 mėnesių ėjusių prieš paraiškos pateikimo mėnesį.

Garantijos intensyvumas – iki 90 proc.

Dėmesio! Maksimali visų turimų pagalbos garantijų suma negali viršyti 10 mln. Eur.

|

|

Kaip veikia?

- Įmonė kreipiasi į banką, kredito uniją ar lizingo bendrovę ir susitaria dėl finansavimo.

- Finansų įstaiga įvertina vykdomą projektą, galimybes grąžinti lizingą ir paskaičiuoja trūkstamo užstato dydį.

- Finansų įstaiga INVEGAI pateikia prašymą garantijai gauti ir kitus su finansavimu susijusius dokumentus.

Prašymai garantijoms gauti ar pakeisti garantijos sąlygas ir sutartys siunčiami el. paštu info@invega.lt.

Dokumentus pildo ir teikia finansinė įstaiga:

- Prašymas suteikti garantiją paskolai (užpildant nustatytą formą).

- Prašymas suteikti garantiją lizingo sandoriui (užpildant nustatytą formą).

- Finansų įstaigos sprendimas dėl paskolos suteikimo.

- Paskolos gavėjo vertinimas, kurį atlieka finansų įstaiga.

Bendradarbiavimo sutarties dėl individualių garantijų teikimo sudarymo dokumentų formos:

- Prašymas sudaryti bendradarbiavimo sutartį dėl individualių garantijų teikimo (Lietuvos banko prižiūrimoms finansų įstaigoms)

- Prašymas sudaryti bendradarbiavimo sutartį dėl individualių garantijų teikimo (Lietuvos banko neprižiūrimoms finansų įstaigoms)

- Pareiškėjo deklaracija

- Pareiškėjo vadovų deklaracija

Finansų tarpinininko atrankos kriterijai

Dokumentus pildo paskolos gavėjas:

- Prašymo suteikti garantiją priedas Nr. 1 (užpildant nustatytą formą).

- Smulkiojo ir vidutinio verslo subjekto statuso deklaracija (užpildant nustatytą formą) arba pažyma/ raštas, kuriame nurodytas įmonės dydis („didelė įmonė“).

- „Vienos įmonės“ deklaracija (užpildant nustatytą formą).

- Forma apie SVV subjekto finansinę būklę ir prognozes (užpildant nustatytą formą)*.

- Pranešimas dėl asmens duomenų tvarkymo (užpildant nustatytą formą).**

- Finansinės atskaitomybės dokumentai: balansas, pelno (nuostolių) ataskaita.

Individualios įmonės, kurios nesudaro finansinės atskaitomybės pagal Įmonių finansinės atskaitomybės įstatymą, pateikia praėjusių 2 metų įmonės pajamų deklaracijas ir einamojo laikotarpio Finansų įstaigos nustatytos formos (arba laisvos formos) dokumentus (pažymas) apie: ilgalaikį materialųjį ir finansinį turtą, atsargas, avansu sumokėtas sumas, gautinas sumas, įmonės finansines skolas bankams ir kitoms finansų įstaigoms, kitas įmonės skolas. - Papildomi dokumentai:

- investicinis projektas ar verslo planas;

- sutartys, kontraktai, užsakymai, ketinimų protokolai su užsakovais pardavimams pagrįsti (patvirtintos kopijos);

- turto pirkimo-pardavimo sutartis;

- perkamo ir/ar įkeičiamo turto vertinimas;

- statybos, remonto ar rekonstrukcijos darbų sąmata;

- planuojamo įsigyti turto sąrašas su kiekiais ir kainomis, komerciniai pasiūlymai ir pan.;

- perfinansavimo atveju apmokėtų investicijų pagrindimo (pirkimo – pardavimo sutartys) ir apmokėjimo dokumentai;

- SVV subjekto turimi leidimai ir licencijos, reikalingi veiklai vykdyti ar projektui įgyvendinti.

Nurodyti dokumentai turės būti pateikiami pagal atskirą INVEGOS projekto vertintojo prašymą tais atvejais, kuomet finansų įstaigos pateiktoje medžiagoje nepakaks informacijos garantuojamo projekto rizikai įvertinti.

Pastabos:

- Visus dokumentus teikia finansų įstaiga.

- Dokumentai turi būti pasirašyti el. parašu. Jei tokios galimybės nėra, reikalinga teikti dokumentus su originaliais parašais.“

- Projektas pradedamas nagrinėti tik gavus visus dokumentus.

- Prašymai garantijoms, prašymai pakeisti garantijos sąlygas, sutartys siunčiami el. paštu info@invega.lt.

- INVEGA turi teisę reikalauti, kad į lietuvių kalbą būtų išversti dokumentai, kurie yra pateikti ne lietuvių kalba.

* Šią formą reikalinga atsiųsti pasirašytą elektroniniu parašu ir excel formatu.

** Paskolos gavėjo vadovo ir kontrolinį akcijų/ pajų/ kitokių kapitalo dalių paketą turinčių Lietuvos Respublikos piliečių ar asmenų, turinčių leidimą nuolat gyventi Lietuvoje, pranešimai dėl asmens duomenų tvarkymo renkant duomenis iš bet kokių valstybinių ir nevalstybinių institucijų, įmonių ir organizacijų, kredito rizikos vertinimo tikslais, teikiami šiais atvejais.

{kind=link}

Kiti dokumentai

- Finansinės nuomos (lizingo) garantijų tekimo nuostatai

- Paskolų individualių garantijų teikimo nuostatai

- Dokumentų sąrašas, reikalingas lizingo garantijoms gauti

- Ūkio ministro įsakymas dėl SVV subjekto statuso deklaravimo tvarkos aprašo ir SVV subjekto statuso deklaracijos formos patvirtinimo

- Ekonomikos ir inovacijų ministro įsakymas dėl SVV subjektų vidutinio metinio darbuotojų skaičiaus nustatymo tvarkos aprašo patvirtinimo

- Lietuvos Respublikos smulkiojo ir vidutinio verslo plėtros įstatymas

- Dėl sąvokos „SVV subjekto plėtra“ išaiškinimo

- Komisijos komunikatas Nr. 2022/C 131 I/01 „Laikinoji valstybės pagalbos priemonių, skirtų ekonomikai remti krizės sąlygomis reaguojant į Rusijos agresiją prieš Ukrainą, sistema“

SVV deklaracijos pildymo atmintinė:

- Išsiaiškinkite kokia įmonė esate (savarankiška, susijusi ir (arba) partnerinė).

- Jei turite susijusių ir (arba) partnerinių įmonių, šių ryšius nurodykite nepriklausomai nuo šalies, kurioje įmonės veikia.

- Kad būtų lengviau, turėkite akcininkų struktūrą.

- Jei įmonės akcininkas yra fizinis asmuo, pasitikrinkite kokiomis veiklomis užsiima šio asmens kitos įmonės.

- Apskaičiuokite įmonės (įmonių) darbuotojų skaičių, metines pajamas ir balanso turtą.

- Finansinius duomenis (5 punktas) nurodykite už paskutinius 3 finansinius metus.

- Valstybės įmonei Registrų centrui pateikite patvirtintų metinių finansinių ataskaitų rinkinius, jei to dar neatlikote.

- Nustatykite įmonės dydį (labai maža, maža, vidutinė, didelė įmonė).

- Nustatykite šiuo metu esantį įmonės statusą (SVV subjektas, ne SVV subjektas).

- Nepamirškite, kad SVV deklaracijoje pateikiami pildymo dieną aktualūs duomenys.

Smulkiojo ir vidutinio verslo (toliau – SVV) subjekto statusas deklaruojamas užpildant SVV subjekto statuso deklaraciją.

Tai galima padaryti per automatizuotą ir skaitmenizuotą SVV subjekto statuso deklaracijos įrankį, kuris leidžia deklaraciją užpildyti greičiau ir paprasčiau. Šiuo įrankiu verslo atstovai gali naudotis Registrų centro savitarnoje, prisijungę prie Juridinių asmenų registro.

Teikiant SVV deklaraciją, skaitmenizuotas įrankis nėra privalomas – galima ir toliau naudoti įprastą deklaracijos formą.

Forma patvirtinta Lietuvos Respublikos ūkio ministro 2008 m. kovo 26 d. įsakymu Nr. 4-119 „Dėl smulkiojo ir vidutinio verslo subjekto statuso deklaravimo tvarkos aprašo ir smulkiojo ir vidutinio verslo subjekto statuso deklaracijos formos patvirtinimo“ (2017 m. balandžio 21 d. redakcija).

Pagrindinės sąvokos ir nuostatos deklaruojant SVV subjekto statusą

- SVV subjektas – labai maža, maža ar vidutinė įmonė, atitinkanti Lietuvos Respublikos smulkiojo ir vidutinio verslo plėtros įstatymo (toliau – SVVPĮ) 3 straipsnyje nustatytas sąlygas ir verslininkas, atitinkantis SVVPĮ 4 straipsnyje nustatytas sąlygas.

- Įmonė – ekonominę veiklą vykdantis juridinis asmuo.

- Verslininkas – fizinis asmuo, kuris verčiasi ekonomine veikla.

- Ekonominė veikla – savo rizika plėtojama reguliari asmens veikla siekiant pelno arba individualios veiklos atveju – pajamų, apimanti prekių pirkimą ar pardavimą, prekių gamybą, darbų atlikimą ar paslaugų teikimą kitiems asmenims už atlygį.

Labai mažos įmonės, mažos įmonės ir vidutinės įmonės kriterijai:

|

Darbuotojų skaičius |

Finansiniai duomenys atitinka bent vieną iš šių sąlygų: | ||

| Metinės pajamos neviršija, mln. € |

Turto balansinė vertė neviršija, mln. € |

||

| Vidutinė įmonė | 250 | 50 | 43 |

| Maža įmonė | 50 | 10 | 10 |

| Labai maža įmonė | 10 | 2 | 2 |

Įmonė, kuri neatitinka vidutinės, mažos arba labai mažos įmonės kriterijų, laikoma didele įmone.

Darbuotojų skaičius yra įmonės vidutinis metinis darbuotojų skaičius. Jis apskaičiuojamas vadovaujantis Smulkiojo ar vidutinio verslo subjekto vidutinio metinio darbuotojų skaičiaus nustatymo tvarkos aprašu, patvirtintu Lietuvos Respublikos ūkio ministro 2017 m. balandžio 21 d. įsakymu Nr. 4-249.

Įmonės finansiniai duomenys imami iš paskutinių metų, o jeigu įmonė veikia daugiau kaip dvejus metus, – iš paskutinių dvejų metų patvirtintų įmonės metinių finansinių ataskaitų rinkinių arba iš įmonių grupės metinių konsoliduotųjų finansinių ataskaitų rinkinių. Jeigu sudaryti ir tvirtinti metines finansines ataskaitas arba metines konsoliduotąsias finansines ataskaitas įmonei nėra privaloma, įmonės finansiniai duomenys nustatomi vadovaujantis kitais finansiniais dokumentais, kuriuose sukauptos informacijos pakanka Smulkiojo ir vidutinio verslo plėtros įstatymo 3 straipsnio 1, 2 ir 3 dalyse nurodytiems finansiniams duomenims nustatyti.

Skaičiuojant aukščiau paminėtus rodiklius, vertinami ne tik deklaranto (SVV subjekto statusą deklaruojančios įmonės) rodikliai, bet ir su deklarantu susijusių įmonių ir partnerinių įmonių atitinkami rodikliai. Pildant SVV deklaraciją reikia deklaruoti visas su deklarantu susijusias įmones, jų susijusias ir partnerines įmones, taip pat deklaranto partnerines įmones, partnerinių įmonių susijusias įmones, jei jos su deklarantu susijusios tiekimo ir vartojimo ryšiais.

Pildant SVV deklaraciją ir nustatant deklaranto SVV subjekto statusą, reikia atkreipti dėmesį į šias nuostatas:

- Susijusių įmonių ir partnerinių įmonių ryšiai nustatomi pagal deklaravimo dieną galiojančius įmonių tarpusavio ryšius.

- Jei paraiškos vertinimo metu paaiškėja, kad po deklaravimo dienos deklarantas buvo sujungtas ar prijungtas prie kito verslo subjekto (-ų), arba įsigijo 25 procentus ir daugiau kitos įmonės akcijų, deklaranto SVV subjekto statusas nustatomas pagal po prijungimo ar akcijų įsigijimo sandorio sudarymo dienos atsiradusius įmonių tarpusavio ryšius.

- Jei SVV subjektas buvo sujungtas ar prijungtas prie kito (-ų) verslo subjekto (-ų) ir dėl to tapo didele įmone, šio verslo subjekto duomenys užpraeitais ir užužpraeitais metais nėra vertinami ir tokia įmonė laikoma didele.

- Jei įmonės dalyvis (akcininkas ar steigėjas), turintis 25 proc. ar daugiau akcijų ar dalyvių balsų, yra valstybė ar savivaldybė, jų institucija, įstaiga ar jos kontroliuojamas juridinis asmuo, įmonė nėra SVV subjektas (išskyrus SVVPĮ numatytas išimtis).

- Jei deklaranto SVV subjekto statusas keitėsi per paskutinius dvejus metus, SVV subjekto statusas nustatomas pagal paskutinių trejų metų duomenis.

SVV subjekto statuso vertinimas pagal metus

| Nr. | Užužpraeitų metų verslo subjekto statusas |

Užpraeitų metų verslo subjekto statusas |

Praėjusių metų verslo subjekto statusas |

Verslo subjekto statusas deklaracijos pateikimo metu |

| 1. | Ne SVV subjektas | Ne SVV subjektas | SVV subjektas | Ne SVV subjektas |

| 2. | Ne SVV subjektas | SVV subjektas | SVV subjektas | SVV subjektas |

| 3. | SVV subjektas | SVV subjektas | SVV subjektas | SVV subjektas |

| 4. | SVV subjektas | Ne SVV subjektas | SVV subjektas | SVV subjektas |

| 5. | SVV subjektas | SVV subjektas | Ne SVV subjektas | SVV subjektas |

| 6. | SVV subjektas | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

| 7. | Ne SVV subjektas | SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

| 8. | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

- Sumuojant atitinkamus rodiklius, prie deklaranto rodiklių partnerinės įmonės rodikliai sumuojami proporcingai turimų dalyvių balsų skaičiui (pvz., jei deklarantas turi 40 proc. balsų kitoje įmonėje, sumuojant rodiklius taikomas 0,4 koeficientas). Susijusios įmonės atitinkami rodikliai sumuojami pilna apimtimi, neatsižvelgiant į turimų balsų skaičių (pvz., jei deklarantas turi 60 proc. balsų kitoje įmonėje, sumuojant rodiklius abiejų įmonių rodikliai yra susumuojami).

Pildant SVV statuso deklaraciją:

- dvejus metus veikianti įmonė (deklarantas) deklaracijoje nurodo praeitų ir užpraeitų metų duomenis. Pvz., 2018 m. birželio mėn. įsteigta įmonė, deklaruodama savo statusą 2021 m. kovo mėn., pildo 2018 m. ir 2019 m. duomenis. Po 2020 m. finansinės atskaitomybės patvirtinimo turi pildyti atitinkamai 2019 m. ir 2020 m. duomenis;

- trejus ar daugiau metų veikianti įmonė nurodo praeitų, užpraeitų ir užužpraeitų metų duomenis. Pvz., 2013 m. įsteigta įmonė, deklaruodama savo statusą 2021 m., pildo 2020 m., 2019 m. ir 2018 m. duomenis;

- naujai įsteigta įmonė, kurios metiniai finansiniai duomenys dar nepatvirtinti, pildo prognozinius duomenis, o jei ši įmonė turi partnerinių ir (ar) susijusių įmonių, kurios veikia dvejus metus ar ilgiau – pildomi šių įmonių patvirtinti duomenys. Pvz., 2021 m. įsteigta įmonė turi susijusią įmonę veikiančią nuo 2012 m., įmonė deklaruodama savo statusą 2021 m. deklaracijoje nurodo prognozinius 2021 m. duomenis, bei susijusios įmonės duomenis už 2020 m. ir 2019 m.

Norminiai dokumentai

- Lietuvos Respublikos smulkiojo ir vidutinio verslo plėtros įstatymas

- Ūkio ministro įsakymas dėl SVV subjekto statuso deklaravimo tvarkos aprašo ir SVV subjekto statuso deklaracijos formos patvirtinimo

- Ūkio ministro įsakymas dėl SVV subjektų vidutinio metinio darbuotojų skaičiaus nustatymo tvarkos aprašo patvirtinimo

Pavyzdžiai

- Deklaruojanti statusą įmonė UAB A turi dvi partnerines įmones: UAB B ir UAB C, kurioms priklauso po 38% UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A turi susijusią įmonę UAB B, kuriai priklauso 60 % UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A, kurios po 20 % akcijų priklauso UAB B, UAB C ir UAB D.

- Deklaruojanti statusą įmonė UAB A turi tris akcininkus, kurie yra fiziniai asmenys ir kuriems atitinkamai priklauso 30 %, 35 % ir 35 % UAB A akcijų.

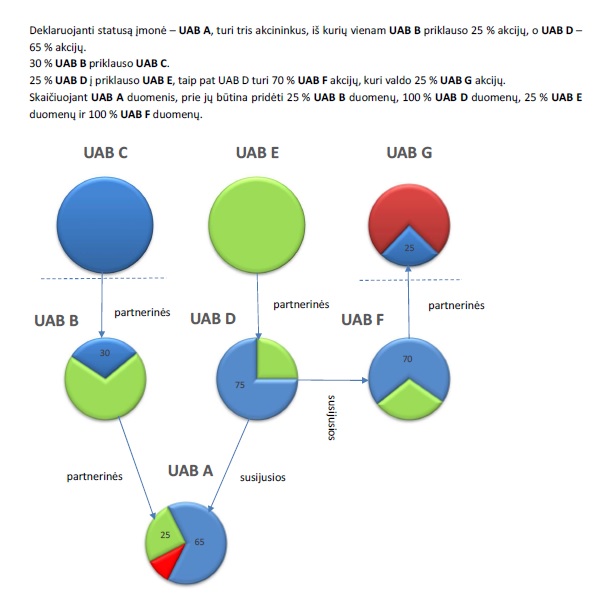

- Deklaruojanti statusą įmonė UAB A turi tris akcininkus, iš kurių vienam UAB B priklauso 25 % akcijų, o UAB D – 65 % akcijų.

Remiantis REGLAMENTO (ES) NR. 2023/2831 nuostatomis, įmonė yra bet koks ekonominę veiklą vykdantis subjektas, nepaisant jos teisinio statuso ir finansavimo būdų, t. y., ir fizinis asmuo, vykdantis ūkinę-komercinę veiklą.

Deklaruojant SVV subjekto statusą, deklaracijoje turi būti pateikti duomenys apie:

- deklarantą;

- visas su deklarantu susijusias įmones ir (arba) partnerines įmones;

- susijusių įmonių susijusias įmones, ir (arba) susijusių įmonių partnerines įmones, ir (arba) partnerinių įmonių susijusias įmones, ir (arba) partnerinių įmonių partnerines įmones.

Pavyzdžiui:

Statuso deklaravimo pavyzdžiai (atsakymo pabaigoje)

Smulkusis ir vidutinis verslas (SVV) – ekonominę veiklą vykdantis juridinis asmuo, kurio darbuotojų skaičius, apyvarta ar kiti rodikliai neviršija nustatyto dydžio, bei verslininkas – fizinis asmuo, kuris verčiasi ekonomine veikla.

Smulkaus ir vidutinio verslo įmonės skirstomos į tris grupes:

- labai maža – tai įmonė, kurioje dirba iki dešimt darbuotojų, o jos metinės pajamos neviršija 2 milijonų eurų arba įmonės turto balansinė vertė neviršija 2 milijonų eurų;

- maža įmonė – tai įmonė, kurioje dirba iki 50 darbuotojų, o metinės šio įmonės pajamos neviršija 10 milijonų eurų arba jos balansinė turto vertė ne didesnė nei 10 milijonai eurų;

- vidutinė įmonė – tai tokia įmonė, kurioje dirba iki 250 darbuotojų, o jos metinės pajamos neviršija 50 milijonų eurų arba turto balansinė vertė yra iki 43 milijonų eurų.

Skaičiuojant įmonės rodiklius yra vertinami ne tik deklaranto rodikliai, bet ir su deklarantu susijusių įmonių ir partnerinių įmonių atitinkami rodikliai.

Partnerinės įmonės rodikliai sumuojami prie deklaranto rodiklių proporcingai turimų dalyvių balsų skaičiui (pvz., jei deklarantas turi 40 proc. balsų kitoje įmonėje, sumuojant rodiklius taikomas 0,4 koeficientas).

Susijusios įmonės atitinkami rodikliai sumuojami nemažinant turimų balsų skaičiaus (pvz., jei deklarantas turi 60 proc. balsų kitoje įmonėje, sumuojant rodiklius abiejų įmonių rodikliai yra susumuojami).

SVV subjekto statusas nustatomas pagal paskutinių dvejų metų duomenis, o jei tais metais SVV subjekto statusas keitėsi – pagal trejų paskutinių metų duomenis.

Jei įmonė veikia daugiau nei trejus metus, deklaruojant įmonės statusą nurodomi praeitų, užpraeitų ir užužpraeitų metų duomenis (pvz., 2013 m. įsteigta įmonė deklaruodama savo statusą 2017 m. pildo 2014 m., 2015 m. ir 2016 m. duomenis).

Jei įmonė veikia du metus, tuomet deklaruojami praeitų ir užpraeitų metų duomenis (pvz., 2015 m. birželio mėn. įsteigta įmonė deklaruodama savo statusą 2017 m. pildo 2015 m. ir 2016 m. duomenis).

Jei įmonė yra nauja, o jos finansiniai duomenys dar nepatvirtinti, tuomet įmonė pildo prognozinius duomenis, o jei ši įmonė turi partnerinių ir (ar) susijusių įmonių, kurios veikia du metus ar ilgiau – pildomi šių įmonių patvirtinti duomenys (pvz., 2017 m. įsteigta įmonė turi susijusią įmonę, veikiančią nuo 2012 m., įmonė deklaruodama savo statusą 2017 m. deklaracijoje nurodo prognozinius 2017 m. duomenis, o susijusios įmonės duomenys nurodomi už 2015 m. ir 2016 m.).

Garantijos atlyginimas taip pat turi būti sumokamas, kai paskolos ar lizingo gavėjo ir finansų įstaigos sutarimu yra koreguojamas paskolos ar lizingo grąžinimo grafikas ir dėl naujojo grafiko yra pratęsiamas garantijos galiojimo terminas.

Skaičiuojant garantijos atlyginimą už individualios garantijos suteikimo sąlygų pakeitimą pagal garantijos atlyginimo apskaičiavimo tvarkas, papildomai laikomasi šių nuostatų:

- bazė, kuriai taikomas atitinkamas garantijos atlyginimo dydis, yra garantijos sumos likutis ILTE sprendimo dėl garantijos suteikimo sąlygų keitimo priėmimo datai;

- garantijos atlyginimas už garantijos suteikimo sąlygų pakeitimą (kai ilgėja suteiktos ILTE garantijos trukmė) skaičiuojamas už laikotarpį nuo ILTE sprendimo dėl garantijos suteikimo sąlygų keitimo priėmimo iki naujo garantijos galiojimo termino pabaigos;

- mokėtinas garantijos atlyginimas už garantijos suteikimo sąlygų pakeitimą sumažinamas dydžiu, atitinkančiu garantijos atlyginimo dalį už nepanaudotą garantijos galiojimo terminą pagal paskutinį galiojantį sprendimą. Jis apskaičiuojamas taip: imamas santykis tarp nepanaudoto garantijos galiojimo termino ir planuoto garantijos galiojimo termino, garantijos sumos likutis keitimo datai, ir jų sandaugai pritaikant garantijos suteikimo (sąlygų keitimo pagal paskutinį galiojantį sprendimą) metu taikytą galiojantį garantijos atlyginimo dydį (tarifą).

Garantijos atlyginimas, keičiant garantijos sąlygas, mokamas tik tuo atveju, jeigu darant pakeitimą ilginamas garantijos terminas, visais kitais atvejais mokestis už pakeitimą nėra taikomas.

Paskolos (ar lizingo, kredito linijos) gavėjui anksčiau laiko grąžinus dalį garantuotos paskolos ar lizingo sumos arba grąžinus kredito liniją anksčiau laiko, sumokėtas garantijos atlyginimas nėra perskaičiuojamas ir nėra grąžinamas paskolos (ar lizingo, kredito linijos) gavėjui.

Sumokėtas garantijos atlyginimas ar jo dalis nėra grąžinama jį sumokėjusiam paskolos (ar lizingo, kredito linijos) gavėjui ir tais atvejais, kai garantuotos paskolos, lizingo ar kredito linijos suma per jos panaudojimo laikotarpį buvo nevisiškai panaudota.

Sumokėtas garantijos atlyginimas yra grąžinamas jį sumokėjusiam paskolos (ar lizingo, kredito linijos) gavėjui, kai atsisakoma ILTE garantijos iki garantijos lakšto išdavimo (šiuo atveju grąžintinas garantijos atlyginimo dydis nėra mažinamas).

Sumokėto garantijos atlyginimo dalis grąžinama jį sumokėjusiam paskolos (ar lizingo, kredito linijos) gavėjui, kai atsisakoma ILTE garantijos laikotarpiu po garantijos lakšto išdavimo iki paskolos (ar lizingo, kredito linijos) lėšų (ar lėšų dalies) išmokėjimo. Gražintinas garantijos atlyginimas sumažinamas proporcingai garantijos galiojimo laikotarpiui (t.y., laikotarpiui nuo garantijos lakšto išdavimo iki pranešimo apie garantijos atsisakymą gavimo datos).

Paskolos gavėjo prašymu yra grąžinama dalis sumokėto garantijos atlyginimo, jei atsisakoma garantijos ir jei paskolos lėšos nebuvo išduotos (finansų įstaiga neturi būti išmokėjusi nei 0,01 EUR paskolos). Šiuo atveju yra grąžinama garantijos atlyginimo dalis, už nepanaudotą garantijos galiojimo terminą (išskyrus laikotarpį nuo garantijos išdavimo dienos iki prašymo grąžinti dalį garantijos atlyginimo pateikimo ILTE (registravimo).

ILTE garantija, dalinis garantijos atlyginimo ir palūkanų subsidijavimas, yra nereikšmingos valstybės pagalbos verslui formos, teikiamos pagal de minimis taisyklę, t. y., per bet kurį 3 metų laikotarpį suteikta pagalba negali viršyti 300 000 EUR.

Garantijos išmoka – tai pinigų suma, sumokama garantijos gavėjui, negrąžinus paskolos pagal ILTE pateiktą reikalavimą įvykdyti įsipareigojimus.

Kai paskolos gavėjas dėl įvairių priežasčių negrąžina kredito įstaigai paskolos ar paskolos gavėjas negrąžino paskolos pirmosios dalies ir garantijos gavėjui jos nepavyko ar dėl objektyvių priežasčių tikėtina, kad nepavyks išsiieškoti iš paskolos gavėjo pateiktų paskolos grąžinimą užtikrinančių būdų, ILTE moka garantijos gavėjui, t. y., kredito įstaigai, garantijos išmoką. Kitaip tariant, garantijos išmoka – tai pinigų suma, sumokama garantijos gavėjui, paskolos gavėjui negrąžinus paskolos. Garantijos išmoka mokama tada, kai yra priimamas sprendimas vykdyti įsipareigojimus pagal suteiktą garantiją taip, kaip numatyta ILTE ir kredito įstaigos bendradarbiavimo sutartyje.

Paskolos gavėjui negrąžinus paskolos, kredito įstaiga arba garantijos gavėjas ILTEpateikia reikalavimą įvykdyti įsipareigojimus pagal suteiktą garantiją, pagrįsdamas dokumentais ir kitais įrodymais. Tokiu atveju taip pat turi būti pateikti dokumentai, patvirtinantys tikslinį paskolos panaudojimą ir garantijos suteikimo sąlygų įvykdymą.

Paskolos negrąžinimo atveju iš paskolos gavėjo pateiktų paskolos grąžinimą užtikrinančių būdų išieškotos pinigų sumos ILTE garantija neužtikrinta paskolos ir užtikrinta paskolos dalis dengiamos proporcingai.

Lizingo negrąžinimo atveju iš lizingo gavėjo, išsimokėtinai finansuojamo turto ir lizingo gavėjo pateiktų lizingo sumos grąžinimą užtikrinančių priemonių išieškotos pinigų sumos ILTE garantija neužtikrinta lizingo ir užtikrinta lizingo dalis dengiamos proporcingai.

ILTE, įvykdžiusi savo įsipareigojimus pagal suteiktą garantiją, turi atgręžtinio reikalavimo teisę į tokią paskolos gavėjo pinigų sumą, kurią ILTE sumokėjo už paskolos gavėją.

Dokumentai:

Norint keistiI ILTE sprendime dėl garantijos suteikimo nurodytas sąlygas būtina teikti prašymą.

Bendradarbiavimo sutartyje nustatyta, kad ILTE raštiškas pritarimas yra reikalingas tais atvejais, kai yra keičiamos ILTE sprendime dėl garantijos suteikimo nurodytos esminės sąlygos:

- mažinama paskolos suma;

- atsisakoma / parduodamas / keičiamas įkeičiamas turtas ar laidavimai;

- keičiama paskolos panaudojimo paskirtis;

- keičiamas paskolos grąžinimo grafikas.

Neišduota paskolos dalis laikoma kaip grąžinta ir jos suma yra sumažinama ILTE maksimali garantuota paskolos dalis, kaip numatyta ILTE (buvusi INVEGA) individualių garantijų išmokų dydžio apskaičiavimo ir mokėjimo politikoje.

Jeigu verslo plano nėra, ILTE turi būti pateiktas bent trumpas verslo aprašymas, kad būtų galima įvertinti, ar projektui galima suteikti garantiją, t.y., turi matytis, kaip bus naudojamos skolinamos lėšos, kokia verslo aplinka, ar projektas rizikingas ir t.t.

Sprendimus suteikti ILTE garantijas priima ILTE valdymo organai: rizikos kredito komitetai.

Kredito sutartis turėtų būti sudaroma gavus ILTE sprendimą apie garantijos suteikimą ir paskolos gavėjui gavus sąskaitą išankstiniam apmokėjimui. Garantija išduodama tik gavus pasirašytas kreditavimo sutarčių kopijas ir paskolos ar lizingo gavėjui sumokėjus garantijos atlyginimą. ILTE garantijos lakštą išleidžia, tik matydama savo sąskaitoje, kad garantijos atlyginimas tikrai yra pervestas. Paskolos ar lizingo gavėjas paprastai pateikia ILTE savo bankinio mokėjimo pavedimo kopiją. Suteikta garantija įsigalioja nuo jos išdavimo dienos.

Garantija yra išduodama elektroninių priemonių pagalba finansų įstaigai ją siunčiant tiesiogiai elektroniniu paštu. Garantiją pasirašo ILTE generalinis direktorius ar jo įgaliotas asmuo elektroniniu parašu. Klientui pasirašyti garantijos nereikia.

Iki garantijos išleidimo klientas turi sumokėti visą garantijos atlyginimą.

Išankstinio apmokėjimo sąskaita išsiunčiama iš karto po sprendimo dėl garantijos suteikimo išrašo išsiuntimo bankui. Išankstinio apmokėjimo sąskaitos kopija visada taip pat išsiunčiama bankui.

Sąlygos paskoloms

1. Jei paskolos gavėjas prašo finansuoti šių sektorių veiklą:

- finansų ir mokėjimo paslaugų teikimo bei draudimo (veiklos kodai pagal Statistikos departamento prie Lietuvos Respublikos Vyriausybės generalinio direktoriaus įsakymu patvirtinto Ekonominės veiklos rūšių klasifikatoriaus (EVRK 2 red.) (toliau – EVRK 2 red.) 64 skyrių, 65 skyrių, 66 skyrių),

- spirito distiliavimo, rektifikavimo ir maišymo (veiklos kodas pagal EVRK 2 red. 11.01 klasę),

- alkoholinių gėrimų didmeninės prekybos (veiklos kodas pagal EVRK 2 red. 46.34.10 poklasį),

- ginklų ir šaudmenų gamybos ir (ar) jų specializuotos mažmeninės prekybos (veiklos kodai pagal EVRK 2 red. 25.4 grupę ir 47.78.30 poklasį),

- tabako gaminių gamybos ir (ar) jų didmeninės prekybos (visi veiklos kodai pagal EVRK 2 red. 12 skyrių ir 46.35 klasę),

- azartinių lošimų ar lažybų organizavimo (visi veiklos kodai pagal EVRK 2 red. 92 skyrių),

- nekilnojamojo turto operacijų (visi veiklos kodai pagal EVRK 2 red. 68.1–68.3 grupę),

- žemės ūkio (veiklos kodas pagal EVRK 2 red. 0.1 skyrių),

- žemės ūkio produktų gamybos ir perdirbimo (veiklos kodas pagal EVRK 2 red. 10.1, 10.3, 10.4, 10.5, 10.6, 10.7 grupes ir 10.81, 10.82 klases),

- miškininkystės (veiklos kodas pagal EVRK 2 red. 02 skyrių),

- žuvininkystės (veiklos kodas pagal EVRK 2 red. 03.1 ir 10.2 grupes),

- akvakultūros (veiklos kodas pagal EVRK 2 red. 03.2 grupę).

- taip pat Reglamento (ES) Nr. 1407/2013 1 straipsnyje išvardintose srityse.

Jeigu paskolos gavėjas vykdo aukščiau išvardintą finansuoti netinkamą veiklą ir taip pat kitą - finansuoti tinkamą - veiklą, jis turi užtikrinti, kad garantuotos paskolos lėšos nebus šiame punkte išvardintai veiklai finansuoti. Paskolos gavėjui negalint užtikrinti (atskirti), kad garantuotos paskolos lėšos nebus naudojamos ribojamai veiklai finansuoti, garantija neteikiama.

2. Kai paskolos lėšomis siekiama vieno iš toliau nurodytų tikslų:

- perfinansuoti paskolos gavėjo įsipareigojimus finansų įstaigoms ir kitiems fiziniams ir juridiniams asmenims, išskyrus atvejus, kai garantija teikiama paskolos gavėjo lėšomis ne anksčiau kaip per 6 mėnesius iki prašymo suteikti garantiją gavimo dienos apmokėtoms investicijoms perfinansuoti;

- įsigyti finansinį turtą;

- statyti, įsigyti, remontuoti ar rekonstruoti nekilnojamąjį turtą siekiant jį parduoti ar kitu būdu perleisti kitiems fiziniams ar juridiniams asmenims, o ne naudoti paskolos gavėjo ir (ar) su juo susijusių įmonių, kurios kartu laikytinos viena įmone pagal Reglamento (ES) Nr. 1407/2013 2 straipsnio 2 dalį, veikloje.

- kai didesnė nei 40 procentų paskolos lėšomis įsigyjamo nekilnojamojo turto dalis bus skirta nuomoti kitiems fiziniams ar juridiniams asmenims, kurie kartu su paskolos gavėju nėra laikomi viena įmone pagal Reglamento (ES) Nr. 1407/2013 2 straipsnio 2 dalį. Šis ribojimas netaikomas, kai paskolos gavėjas vykdo viešbučių ir (ar) kitas trumpalaikio apgyvendinimo paslaugų teikimo, darbo vietų nuomos veiklas arba užsiima daiktų saugojimo veikla;

- finansuoti turto, kuris nebūtų skirtas paskolos gavėjo veiklai vykdyti, įsigijimą;

- finansuoti investicijas, atliekamas ne Lietuvos Respublikos teritorijoje;

- išmokėti išmokas paskolos gavėjo dalyviams;

- perskolinti paskolos lėšas kitiems fiziniams ar juridiniams asmenims.

3. INVEGOS garantija taip pat neteikiama:

- jei paskolos gavėjui ir jo naudos gavėjui, kaip jis apibrėžtas Lietuvos Respublikos pinigų plovimo ir teroristų finansavimo prevencijos įstatymo 2 straipsnio 14 dalyje, arba fiziniams ir juridiniams asmenims, kurių naudai bus naudojamos paskolos lėšos, yra taikomos sankcijos (bet kokios prekybinės, ekonominės ar finansinės sankcijos, embargai ar kitos ribojančios priemonės), kurias nustato, taiko ar administruoja Jungtinių Tautų Saugumo Taryba, Europos Sąjunga, Lietuvos Respublika, Jungtinių Amerikos Valstijų Vyriausybė (įskaitant Jungtinių Amerikos Valstijų Iždo departamento Užsienio lėšų kontrolės biurą (angl. The Office of Foreign Assets Control of the U.S. Department of the Treasury)), Jungtinė Didžiosios Britanijos ir Šiaurės Airijos Karalystė;

- jei paskolos gavėjas neatitinka minimalių patikimų mokesčių mokėtojų kriterijų, nustatytų Lietuvos Respublikos mokesčių administravimo įstatymo 401 straipsnyje. Atitiktis šiam reikalavimui nustatoma pagal viešai paskelbtą Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos informaciją, skelbiamą interneto svetainėje adresu https://www.vmi.lt/evmi/mokesciu-moketoju-informacija;

- jei paskolos gavėjas nėra pateikęs valstybės įmonei Registrų centrui metinių finansinių ataskaitų rinkinio už praėjusius finansinius metus, kai tokia prievolė nustatyta pagal jo veiklai taikytinus teisės aktus.

- jei paskolos gavėjui ar jo dalyviams taikomos Europos Sąjungos sankcijos reaguojant į karą prieš Ukrainą, kaip nustatyta Komunikato 33 punkte. Informacija apie Europos Sąjungos taikomas sankcijas Rusijos Federacijai ir Baltarusijos Respublikai skelbiamos Lietuvos Respublikos užsienio reikalų ministerijos interneto svetainėje www.urm.lt/sankcijos.

Pagalbos garantijų atveju INVEGA garantijos gavėjui garantuoja negrąžintos paskolos nuostolio, atitinkančio INVEGOS atsakomybės limitą, dengimą. Nuostolius dėl neatgautos paskolos sumos proporcingai dengia INVEGOS garantijos gavėjas ir INVEGA. Paskolos sumai mažėjant, garantuota ir negarantuota neatgautos paskolos suma proporcingai mažėja.

Kai garantuojama paskola yra suteikta kredito linijos būdu dėl paskolos grąžinimų ir leidžiamų pakartotinių paskolos lėšų išdavimų neviršijant kredito linijos dydžio, INVEGOS įsipareigojimai pagal suteiktą garantiją (garantijos suma) dėl paskolos grąžinimų nėra mažinami, o, skaičiuojant garantijos išmoką, didžiausia garantijos suma pagal suteiktą garantiją yra lygi paskolos sumos faktinio likučio ir INVEGOS negarantuotos paskolos dalies skirtumui. Kredito linijos atveju, negarantuota paskolos dalimi laikoma suma, gaunama iš faktinio paskolos sumos likučio atėmus nuo faktinio paskolos likučio apskaičiuotą bendrovės atsakomybės limito dydį atitinkančią sumą.

Garantijos suma gali būti iki 90 proc. paskolos sumos.

Nekilnojamojo turto pirkimo atvejais didžiausias INVEGOS atsakomybės limitas negali būti didesnis kaip 50 procentų paskolos sumos.

Didžiausia garantuojama paskolos sandorio suma vienam gavėjui:

- 15 proc. paskolos arba lizingo gavėjo vidutinės metinės apyvartos per paskutinius 3 metus;

arba - 50 proc. energijos sąnaudų per 12 mėnesių ėjusių prieš paraiškos pateikimo mėnesį.

Už suteiktą garantiją paskolos gavėjas iki garantijos išleidimo turi sumokėti vienkartinį garantijos atlyginimą.

Garantijos atlyginimas nustatomas atsižvelgiant į garantijos sumą ir naudojimosi garantija trukmę, t. y. už pirmus naudojimosi metus (1-12 mėn.) bus taikoma fiksuota bazė, o už kiekvienus sekančius – metinė priemoka, t. y. kai garantijos terminas 13-24 mėn. taikoma vienerių metų priemoka, kai garantijos terminas 25-36 mėn. – dvejų ir t. t.

| Smulki ar vidutinė įmonė | Įmonės amžius | Fiksuota bazė | Metinė priemoka | |

| Apyvartinė | Investicinė | |||

| Visos SVV garantijos | iki 3 m. | 1,00 % | 0,40 % | 0,30 % |

| Apyvartinė | ≥3m. | 1,00 % | 0,40 % | - |

| Investicinė | ≥3m. | 1,50 % | - | 0,20 % |

| Didelė įmonė | Įmonės amžius | Fiksuota bazė | Metinė priemoka | |

| Apyvartinė | Investicinė | |||

| Visos DĮ garantijos | iki 3 m. | 2,00 % | 0,40 % | 0,55 % |

| Apyvartinė | ≥3m. | 1,00 % | 0,80 % | - |

| Investicinė | ≥3m. | 1,50 % | - | 0,65 % |

SVV subjektas virš 3 metų finansuoja investicijas su banko paskola, kurios terminas – 4 metai. Garantuotą paskolos dalį padengs per 4 metus.

Garantijos kaina = Fiksuota bazė + (n * Metinė priemoka)

Garantijos kaina = 1,5% + (3 * 0,2%) = 2,1%

SVV subjektas virš 3 metų skolinasi apyvartai. Banko paskolos terminas – 2 metai, garantuota paskolos dalis bus padengta per 2 m.

Garantijos kaina = Fiksuota bazė + (n * Metinė priemoka)

Garantijos kaina = 1% + (1 * 0,4%) = 1,4%

Paskolos gavėjas, kurį gali sudaryti įmonė ir (arba) jos akcininkai, savininkai ir kiti dalyviai, prie finansuojamo projekto turi prisidėti nuosavomis lėšomis ne mažiau kaip 20 procentų projekto vertės:

- Investicinės paskolos atveju paskolos gavėjas į finansuojamą investicinį projektą turi investuoti ne mažiau kaip 20 procentų piniginių lėšų (neįskaitant PVM), o nuosavybės rodiklis po garantuotos paskolos suteikimo pagal paskutinių finansinių metų metinę finansinę ataskaitą ar paskutinę tarpinę finansinę ataskaitą turi būti ne mažesnis kaip 0,1;

- Apyvartinės paskolos atveju laikoma, kad paskolos gavėjas dalyvauja projekto finansavime nuosavomis lėšomis kai jo nuosavybės rodiklis po garantuotos paskolos suteikimo nėra mažesnis kaip 0,1, skaičiuojant pagal paskutinių finansinių metų metinę finansinę ataskaitą ar paskutinę tarpinę finansinę ataskaitą. Skaičiuojant nuosavybės rodiklį, nuosavas kapitalas suprantamas kaip kapitalas, akcijų priedai, perkainojimo rezervai, rezervai, nepaskirstytasis pelnas (nuostoliai).

Prisidėti nuosavomis lėšomis nėra reikalaujama, jei paskolos gavėjas veiklą vykdo iki 24 mėn. ir prašomos garantijos suma neviršija 50 000 EUR. Įvertinus atskirų projektų rizikas, jų įgyvendinimui gali būti reikalaujama nuosavų lėšų dalis, kurios dydis priklausys nuo įžvelgiamų grėsmių.

Investicijoms finansuoti skirtos paskolos garantavimo atveju už garantuojamos paskolos lėšas įsigyjamas ilgalaikis materialusis turtas yra įkeičiamas garantuojamos paskolos grąžinimui užtikrinti. Už paskolos lėšas įsigyjamas ilgalaikis materialusis turtas INVEGOS garantijos gavėjo siūlymu ir INVEGOS sutikimu gali būti neįkeičiamas už garantuojamą paskolą, kai INVEGOS garantijos gavėjo vertinimu už paskolos lėšas įsigyjamas turtas yra netinkamas paskolos grąžinimo užtikrinimo būdas dėl jo mažo likvidumo arba kai paskolos gavėjas garantuojamos paskolos grąžinimui užtikrinti pasiūlo įkeisti kitą ne mažesnės nei už paskolos lėšas įsigyjamo ilgalaikio materialiojo turto vertės ilgalaikį materialųjį turtą. Ilgalaikio materialiojo turto rinkos ar likvidacinę vertę nustato INVEGOS garantijos gavėjas pagal reglamentuotas savo vidines procedūras.

SVV deklaracijos pildymo atmintinė:

- Išsiaiškinkite kokia įmonė esate (savarankiška, susijusi ir (arba) partnerinė).

- Jei turite susijusių ir (arba) partnerinių įmonių, šių ryšius nurodykite nepriklausomai nuo šalies, kurioje įmonės veikia.

- Kad būtų lengviau, turėkite akcininkų struktūrą.

- Jei įmonės akcininkas yra fizinis asmuo, pasitikrinkite kokiomis veiklomis užsiima šio asmens kitos įmonės.

- Apskaičiuokite įmonės (įmonių) darbuotojų skaičių, metines pajamas ir balanso turtą.

- Finansinius duomenis (5 punktas) nurodykite už paskutinius 3 finansinius metus.

- Valstybės įmonei Registrų centrui pateikite patvirtintų metinių finansinių ataskaitų rinkinius, jei to dar neatlikote.

- Nustatykite įmonės dydį (labai maža, maža, vidutinė, didelė įmonė).

- Nustatykite šiuo metu esantį įmonės statusą (SVV subjektas, ne SVV subjektas).

- Nepamirškite, kad SVV deklaracijoje pateikiami pildymo dieną aktualūs duomenys.

Smulkiojo ir vidutinio verslo (toliau – SVV) subjekto statusas deklaruojamas užpildant SVV subjekto statuso deklaraciją.

Tai galima padaryti per automatizuotą ir skaitmenizuotą SVV subjekto statuso deklaracijos įrankį, kuris leidžia deklaraciją užpildyti greičiau ir paprasčiau. Šiuo įrankiu verslo atstovai gali naudotis Registrų centro savitarnoje, prisijungę prie Juridinių asmenų registro.

Teikiant SVV deklaraciją, skaitmenizuotas įrankis nėra privalomas – galima ir toliau naudoti įprastą deklaracijos formą.

Forma patvirtinta Lietuvos Respublikos ūkio ministro 2008 m. kovo 26 d. įsakymu Nr. 4-119 „Dėl smulkiojo ir vidutinio verslo subjekto statuso deklaravimo tvarkos aprašo ir smulkiojo ir vidutinio verslo subjekto statuso deklaracijos formos patvirtinimo“ (2017 m. balandžio 21 d. redakcija).

Pagrindinės sąvokos ir nuostatos deklaruojant SVV subjekto statusą

- SVV subjektas – labai maža, maža ar vidutinė įmonė, atitinkanti Lietuvos Respublikos smulkiojo ir vidutinio verslo plėtros įstatymo (toliau – SVVPĮ) 3 straipsnyje nustatytas sąlygas ir verslininkas, atitinkantis SVVPĮ 4 straipsnyje nustatytas sąlygas.

- Įmonė – ekonominę veiklą vykdantis juridinis asmuo.

- Verslininkas – fizinis asmuo, kuris verčiasi ekonomine veikla.

- Ekonominė veikla – savo rizika plėtojama reguliari asmens veikla siekiant pelno arba individualios veiklos atveju – pajamų, apimanti prekių pirkimą ar pardavimą, prekių gamybą, darbų atlikimą ar paslaugų teikimą kitiems asmenims už atlygį.

Labai mažos įmonės, mažos įmonės ir vidutinės įmonės kriterijai:

|

Darbuotojų skaičius |

Finansiniai duomenys atitinka bent vieną iš šių sąlygų: | ||

| Metinės pajamos neviršija, mln. € |

Turto balansinė vertė neviršija, mln. € |

||

| Vidutinė įmonė | 250 | 50 | 43 |

| Maža įmonė | 50 | 10 | 10 |

| Labai maža įmonė | 10 | 2 | 2 |

Įmonė, kuri neatitinka vidutinės, mažos arba labai mažos įmonės kriterijų, laikoma didele įmone.

Darbuotojų skaičius yra įmonės vidutinis metinis darbuotojų skaičius. Jis apskaičiuojamas vadovaujantis Smulkiojo ar vidutinio verslo subjekto vidutinio metinio darbuotojų skaičiaus nustatymo tvarkos aprašu, patvirtintu Lietuvos Respublikos ūkio ministro 2017 m. balandžio 21 d. įsakymu Nr. 4-249.

Įmonės finansiniai duomenys imami iš paskutinių metų, o jeigu įmonė veikia daugiau kaip dvejus metus, – iš paskutinių dvejų metų patvirtintų įmonės metinių finansinių ataskaitų rinkinių arba iš įmonių grupės metinių konsoliduotųjų finansinių ataskaitų rinkinių. Jeigu sudaryti ir tvirtinti metines finansines ataskaitas arba metines konsoliduotąsias finansines ataskaitas įmonei nėra privaloma, įmonės finansiniai duomenys nustatomi vadovaujantis kitais finansiniais dokumentais, kuriuose sukauptos informacijos pakanka Smulkiojo ir vidutinio verslo plėtros įstatymo 3 straipsnio 1, 2 ir 3 dalyse nurodytiems finansiniams duomenims nustatyti.

Skaičiuojant aukščiau paminėtus rodiklius, vertinami ne tik deklaranto (SVV subjekto statusą deklaruojančios įmonės) rodikliai, bet ir su deklarantu susijusių įmonių ir partnerinių įmonių atitinkami rodikliai. Pildant SVV deklaraciją reikia deklaruoti visas su deklarantu susijusias įmones, jų susijusias ir partnerines įmones, taip pat deklaranto partnerines įmones, partnerinių įmonių susijusias įmones, jei jos su deklarantu susijusios tiekimo ir vartojimo ryšiais.

Pildant SVV deklaraciją ir nustatant deklaranto SVV subjekto statusą, reikia atkreipti dėmesį į šias nuostatas:

- Susijusių įmonių ir partnerinių įmonių ryšiai nustatomi pagal deklaravimo dieną galiojančius įmonių tarpusavio ryšius.

- Jei paraiškos vertinimo metu paaiškėja, kad po deklaravimo dienos deklarantas buvo sujungtas ar prijungtas prie kito verslo subjekto (-ų), arba įsigijo 25 procentus ir daugiau kitos įmonės akcijų, deklaranto SVV subjekto statusas nustatomas pagal po prijungimo ar akcijų įsigijimo sandorio sudarymo dienos atsiradusius įmonių tarpusavio ryšius.

- Jei SVV subjektas buvo sujungtas ar prijungtas prie kito (-ų) verslo subjekto (-ų) ir dėl to tapo didele įmone, šio verslo subjekto duomenys užpraeitais ir užužpraeitais metais nėra vertinami ir tokia įmonė laikoma didele.

- Jei įmonės dalyvis (akcininkas ar steigėjas), turintis 25 proc. ar daugiau akcijų ar dalyvių balsų, yra valstybė ar savivaldybė, jų institucija, įstaiga ar jos kontroliuojamas juridinis asmuo, įmonė nėra SVV subjektas (išskyrus SVVPĮ numatytas išimtis).

- Jei deklaranto SVV subjekto statusas keitėsi per paskutinius dvejus metus, SVV subjekto statusas nustatomas pagal paskutinių trejų metų duomenis.

SVV subjekto statuso vertinimas pagal metus

| Nr. | Užužpraeitų metų verslo subjekto statusas |

Užpraeitų metų verslo subjekto statusas |

Praėjusių metų verslo subjekto statusas |

Verslo subjekto statusas deklaracijos pateikimo metu |

| 1. | Ne SVV subjektas | Ne SVV subjektas | SVV subjektas | Ne SVV subjektas |

| 2. | Ne SVV subjektas | SVV subjektas | SVV subjektas | SVV subjektas |

| 3. | SVV subjektas | SVV subjektas | SVV subjektas | SVV subjektas |

| 4. | SVV subjektas | Ne SVV subjektas | SVV subjektas | SVV subjektas |

| 5. | SVV subjektas | SVV subjektas | Ne SVV subjektas | SVV subjektas |

| 6. | SVV subjektas | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

| 7. | Ne SVV subjektas | SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

| 8. | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

- Sumuojant atitinkamus rodiklius, prie deklaranto rodiklių partnerinės įmonės rodikliai sumuojami proporcingai turimų dalyvių balsų skaičiui (pvz., jei deklarantas turi 40 proc. balsų kitoje įmonėje, sumuojant rodiklius taikomas 0,4 koeficientas). Susijusios įmonės atitinkami rodikliai sumuojami pilna apimtimi, neatsižvelgiant į turimų balsų skaičių (pvz., jei deklarantas turi 60 proc. balsų kitoje įmonėje, sumuojant rodiklius abiejų įmonių rodikliai yra susumuojami).

Pildant SVV statuso deklaraciją:

- dvejus metus veikianti įmonė (deklarantas) deklaracijoje nurodo praeitų ir užpraeitų metų duomenis. Pvz., 2018 m. birželio mėn. įsteigta įmonė, deklaruodama savo statusą 2021 m. kovo mėn., pildo 2018 m. ir 2019 m. duomenis. Po 2020 m. finansinės atskaitomybės patvirtinimo turi pildyti atitinkamai 2019 m. ir 2020 m. duomenis;

- trejus ar daugiau metų veikianti įmonė nurodo praeitų, užpraeitų ir užužpraeitų metų duomenis. Pvz., 2013 m. įsteigta įmonė, deklaruodama savo statusą 2021 m., pildo 2020 m., 2019 m. ir 2018 m. duomenis;

- naujai įsteigta įmonė, kurios metiniai finansiniai duomenys dar nepatvirtinti, pildo prognozinius duomenis, o jei ši įmonė turi partnerinių ir (ar) susijusių įmonių, kurios veikia dvejus metus ar ilgiau – pildomi šių įmonių patvirtinti duomenys. Pvz., 2021 m. įsteigta įmonė turi susijusią įmonę veikiančią nuo 2012 m., įmonė deklaruodama savo statusą 2021 m. deklaracijoje nurodo prognozinius 2021 m. duomenis, bei susijusios įmonės duomenis už 2020 m. ir 2019 m.

Norminiai dokumentai

- Lietuvos Respublikos smulkiojo ir vidutinio verslo plėtros įstatymas

- Ūkio ministro įsakymas dėl SVV subjekto statuso deklaravimo tvarkos aprašo ir SVV subjekto statuso deklaracijos formos patvirtinimo

- Ūkio ministro įsakymas dėl SVV subjektų vidutinio metinio darbuotojų skaičiaus nustatymo tvarkos aprašo patvirtinimo

Pavyzdžiai

- Deklaruojanti statusą įmonė UAB A turi dvi partnerines įmones: UAB B ir UAB C, kurioms priklauso po 38% UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A turi susijusią įmonę UAB B, kuriai priklauso 60 % UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A, kurios po 20 % akcijų priklauso UAB B, UAB C ir UAB D.

- Deklaruojanti statusą įmonė UAB A turi tris akcininkus, kurie yra fiziniai asmenys ir kuriems atitinkamai priklauso 30 %, 35 % ir 35 % UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A turi tris akcininkus, iš kurių vienam UAB B priklauso 25 % akcijų, o UAB D – 65 % akcijų.

Remiantis REGLAMENTO (ES) NR. 2023/2831 nuostatomis, įmonė yra bet koks ekonominę veiklą vykdantis subjektas, nepaisant jos teisinio statuso ir finansavimo būdų, t. y., ir fizinis asmuo, vykdantis ūkinę-komercinę veiklą.

Deklaruojant SVV subjekto statusą, deklaracijoje turi būti pateikti duomenys apie:

- deklarantą;

- visas su deklarantu susijusias įmones ir (arba) partnerines įmones;

- susijusių įmonių susijusias įmones, ir (arba) susijusių įmonių partnerines įmones, ir (arba) partnerinių įmonių susijusias įmones, ir (arba) partnerinių įmonių partnerines įmones.

Pavyzdžiui:

Statuso deklaravimo pavyzdžiai (atsakymo pabaigoje)

Smulkusis ir vidutinis verslas (SVV) – ekonominę veiklą vykdantis juridinis asmuo, kurio darbuotojų skaičius, apyvarta ar kiti rodikliai neviršija nustatyto dydžio, bei verslininkas – fizinis asmuo, kuris verčiasi ekonomine veikla.

Smulkaus ir vidutinio verslo įmonės skirstomos į tris grupes:

- labai maža – tai įmonė, kurioje dirba iki dešimt darbuotojų, o jos metinės pajamos neviršija 2 milijonų eurų arba įmonės turto balansinė vertė neviršija 2 milijonų eurų;

- maža įmonė – tai įmonė, kurioje dirba iki 50 darbuotojų, o metinės šio įmonės pajamos neviršija 10 milijonų eurų arba jos balansinė turto vertė ne didesnė nei 10 milijonai eurų;

- vidutinė įmonė – tai tokia įmonė, kurioje dirba iki 250 darbuotojų, o jos metinės pajamos neviršija 50 milijonų eurų arba turto balansinė vertė yra iki 43 milijonų eurų.

Skaičiuojant įmonės rodiklius yra vertinami ne tik deklaranto rodikliai, bet ir su deklarantu susijusių įmonių ir partnerinių įmonių atitinkami rodikliai.

Partnerinės įmonės rodikliai sumuojami prie deklaranto rodiklių proporcingai turimų dalyvių balsų skaičiui (pvz., jei deklarantas turi 40 proc. balsų kitoje įmonėje, sumuojant rodiklius taikomas 0,4 koeficientas).

Susijusios įmonės atitinkami rodikliai sumuojami nemažinant turimų balsų skaičiaus (pvz., jei deklarantas turi 60 proc. balsų kitoje įmonėje, sumuojant rodiklius abiejų įmonių rodikliai yra susumuojami).

SVV subjekto statusas nustatomas pagal paskutinių dvejų metų duomenis, o jei tais metais SVV subjekto statusas keitėsi – pagal trejų paskutinių metų duomenis.

Jei įmonė veikia daugiau nei trejus metus, deklaruojant įmonės statusą nurodomi praeitų, užpraeitų ir užužpraeitų metų duomenis (pvz., 2013 m. įsteigta įmonė deklaruodama savo statusą 2017 m. pildo 2014 m., 2015 m. ir 2016 m. duomenis).

Jei įmonė veikia du metus, tuomet deklaruojami praeitų ir užpraeitų metų duomenis (pvz., 2015 m. birželio mėn. įsteigta įmonė deklaruodama savo statusą 2017 m. pildo 2015 m. ir 2016 m. duomenis).

Jei įmonė yra nauja, o jos finansiniai duomenys dar nepatvirtinti, tuomet įmonė pildo prognozinius duomenis, o jei ši įmonė turi partnerinių ir (ar) susijusių įmonių, kurios veikia du metus ar ilgiau – pildomi šių įmonių patvirtinti duomenys (pvz., 2017 m. įsteigta įmonė turi susijusią įmonę, veikiančią nuo 2012 m., įmonė deklaruodama savo statusą 2017 m. deklaracijoje nurodo prognozinius 2017 m. duomenis, o susijusios įmonės duomenys nurodomi už 2015 m. ir 2016 m.).

Garantijos atlyginimas taip pat turi būti sumokamas, kai paskolos ar lizingo gavėjo ir finansų įstaigos sutarimu yra koreguojamas paskolos ar lizingo grąžinimo grafikas ir dėl naujojo grafiko yra pratęsiamas garantijos galiojimo terminas.

Skaičiuojant garantijos atlyginimą už individualios garantijos suteikimo sąlygų pakeitimą pagal garantijos atlyginimo apskaičiavimo tvarkas, papildomai laikomasi šių nuostatų:

- bazė, kuriai taikomas atitinkamas garantijos atlyginimo dydis, yra garantijos sumos likutis ILTE sprendimo dėl garantijos suteikimo sąlygų keitimo priėmimo datai;

- garantijos atlyginimas už garantijos suteikimo sąlygų pakeitimą (kai ilgėja suteiktos ILTE garantijos trukmė) skaičiuojamas už laikotarpį nuo ILTE sprendimo dėl garantijos suteikimo sąlygų keitimo priėmimo iki naujo garantijos galiojimo termino pabaigos;

- mokėtinas garantijos atlyginimas už garantijos suteikimo sąlygų pakeitimą sumažinamas dydžiu, atitinkančiu garantijos atlyginimo dalį už nepanaudotą garantijos galiojimo terminą pagal paskutinį galiojantį sprendimą. Jis apskaičiuojamas taip: imamas santykis tarp nepanaudoto garantijos galiojimo termino ir planuoto garantijos galiojimo termino, garantijos sumos likutis keitimo datai, ir jų sandaugai pritaikant garantijos suteikimo (sąlygų keitimo pagal paskutinį galiojantį sprendimą) metu taikytą galiojantį garantijos atlyginimo dydį (tarifą).

Garantijos atlyginimas, keičiant garantijos sąlygas, mokamas tik tuo atveju, jeigu darant pakeitimą ilginamas garantijos terminas, visais kitais atvejais mokestis už pakeitimą nėra taikomas.

Paskolos (ar lizingo, kredito linijos) gavėjui anksčiau laiko grąžinus dalį garantuotos paskolos ar lizingo sumos arba grąžinus kredito liniją anksčiau laiko, sumokėtas garantijos atlyginimas nėra perskaičiuojamas ir nėra grąžinamas paskolos (ar lizingo, kredito linijos) gavėjui.

Sumokėtas garantijos atlyginimas ar jo dalis nėra grąžinama jį sumokėjusiam paskolos (ar lizingo, kredito linijos) gavėjui ir tais atvejais, kai garantuotos paskolos, lizingo ar kredito linijos suma per jos panaudojimo laikotarpį buvo nevisiškai panaudota.

Sumokėtas garantijos atlyginimas yra grąžinamas jį sumokėjusiam paskolos (ar lizingo, kredito linijos) gavėjui, kai atsisakoma ILTE garantijos iki garantijos lakšto išdavimo (šiuo atveju grąžintinas garantijos atlyginimo dydis nėra mažinamas).

Sumokėto garantijos atlyginimo dalis grąžinama jį sumokėjusiam paskolos (ar lizingo, kredito linijos) gavėjui, kai atsisakoma ILTE garantijos laikotarpiu po garantijos lakšto išdavimo iki paskolos (ar lizingo, kredito linijos) lėšų (ar lėšų dalies) išmokėjimo. Gražintinas garantijos atlyginimas sumažinamas proporcingai garantijos galiojimo laikotarpiui (t.y., laikotarpiui nuo garantijos lakšto išdavimo iki pranešimo apie garantijos atsisakymą gavimo datos).

Paskolos gavėjo prašymu yra grąžinama dalis sumokėto garantijos atlyginimo, jei atsisakoma garantijos ir jei paskolos lėšos nebuvo išduotos (finansų įstaiga neturi būti išmokėjusi nei 0,01 EUR paskolos). Šiuo atveju yra grąžinama garantijos atlyginimo dalis, už nepanaudotą garantijos galiojimo terminą (išskyrus laikotarpį nuo garantijos išdavimo dienos iki prašymo grąžinti dalį garantijos atlyginimo pateikimo ILTE (registravimo).

ILTE garantija, dalinis garantijos atlyginimo ir palūkanų subsidijavimas, yra nereikšmingos valstybės pagalbos verslui formos, teikiamos pagal de minimis taisyklę, t. y., per bet kurį 3 metų laikotarpį suteikta pagalba negali viršyti 300 000 EUR.

Garantijos išmoka – tai pinigų suma, sumokama garantijos gavėjui, negrąžinus paskolos pagal ILTE pateiktą reikalavimą įvykdyti įsipareigojimus.

Kai paskolos gavėjas dėl įvairių priežasčių negrąžina kredito įstaigai paskolos ar paskolos gavėjas negrąžino paskolos pirmosios dalies ir garantijos gavėjui jos nepavyko ar dėl objektyvių priežasčių tikėtina, kad nepavyks išsiieškoti iš paskolos gavėjo pateiktų paskolos grąžinimą užtikrinančių būdų, ILTE moka garantijos gavėjui, t. y., kredito įstaigai, garantijos išmoką. Kitaip tariant, garantijos išmoka – tai pinigų suma, sumokama garantijos gavėjui, paskolos gavėjui negrąžinus paskolos. Garantijos išmoka mokama tada, kai yra priimamas sprendimas vykdyti įsipareigojimus pagal suteiktą garantiją taip, kaip numatyta ILTE ir kredito įstaigos bendradarbiavimo sutartyje.

Paskolos gavėjui negrąžinus paskolos, kredito įstaiga arba garantijos gavėjas ILTEpateikia reikalavimą įvykdyti įsipareigojimus pagal suteiktą garantiją, pagrįsdamas dokumentais ir kitais įrodymais. Tokiu atveju taip pat turi būti pateikti dokumentai, patvirtinantys tikslinį paskolos panaudojimą ir garantijos suteikimo sąlygų įvykdymą.

Paskolos negrąžinimo atveju iš paskolos gavėjo pateiktų paskolos grąžinimą užtikrinančių būdų išieškotos pinigų sumos ILTE garantija neužtikrinta paskolos ir užtikrinta paskolos dalis dengiamos proporcingai.

Lizingo negrąžinimo atveju iš lizingo gavėjo, išsimokėtinai finansuojamo turto ir lizingo gavėjo pateiktų lizingo sumos grąžinimą užtikrinančių priemonių išieškotos pinigų sumos ILTE garantija neužtikrinta lizingo ir užtikrinta lizingo dalis dengiamos proporcingai.

ILTE, įvykdžiusi savo įsipareigojimus pagal suteiktą garantiją, turi atgręžtinio reikalavimo teisę į tokią paskolos gavėjo pinigų sumą, kurią ILTE sumokėjo už paskolos gavėją.

Dokumentai:

Norint keistiI ILTE sprendime dėl garantijos suteikimo nurodytas sąlygas būtina teikti prašymą.

Bendradarbiavimo sutartyje nustatyta, kad ILTE raštiškas pritarimas yra reikalingas tais atvejais, kai yra keičiamos ILTE sprendime dėl garantijos suteikimo nurodytos esminės sąlygos:

- mažinama paskolos suma;

- atsisakoma / parduodamas / keičiamas įkeičiamas turtas ar laidavimai;

- keičiama paskolos panaudojimo paskirtis;

- keičiamas paskolos grąžinimo grafikas.

Neišduota paskolos dalis laikoma kaip grąžinta ir jos suma yra sumažinama ILTE maksimali garantuota paskolos dalis, kaip numatyta ILTE (buvusi INVEGA) individualių garantijų išmokų dydžio apskaičiavimo ir mokėjimo politikoje.

Jeigu verslo plano nėra, ILTE turi būti pateiktas bent trumpas verslo aprašymas, kad būtų galima įvertinti, ar projektui galima suteikti garantiją, t.y., turi matytis, kaip bus naudojamos skolinamos lėšos, kokia verslo aplinka, ar projektas rizikingas ir t.t.

Sprendimus suteikti ILTE garantijas priima ILTE valdymo organai: rizikos kredito komitetai.

Kredito sutartis turėtų būti sudaroma gavus ILTE sprendimą apie garantijos suteikimą ir paskolos gavėjui gavus sąskaitą išankstiniam apmokėjimui. Garantija išduodama tik gavus pasirašytas kreditavimo sutarčių kopijas ir paskolos ar lizingo gavėjui sumokėjus garantijos atlyginimą. ILTE garantijos lakštą išleidžia, tik matydama savo sąskaitoje, kad garantijos atlyginimas tikrai yra pervestas. Paskolos ar lizingo gavėjas paprastai pateikia ILTE savo bankinio mokėjimo pavedimo kopiją. Suteikta garantija įsigalioja nuo jos išdavimo dienos.

Garantija yra išduodama elektroninių priemonių pagalba finansų įstaigai ją siunčiant tiesiogiai elektroniniu paštu. Garantiją pasirašo ILTE generalinis direktorius ar jo įgaliotas asmuo elektroniniu parašu. Klientui pasirašyti garantijos nereikia.

Iki garantijos išleidimo klientas turi sumokėti visą garantijos atlyginimą.

Išankstinio apmokėjimo sąskaita išsiunčiama iš karto po sprendimo dėl garantijos suteikimo išrašo išsiuntimo bankui. Išankstinio apmokėjimo sąskaitos kopija visada taip pat išsiunčiama bankui.

Sąlygos lizingo sandoriams

Lizingo garantiją INVEGA gali suteikti įrangos pirkimą finansuojančiai lizingo bendrovei, t. y. kredito įstaigai arba finansų įmonei, kaip tai apibrėžta Lietuvos Respublikos finansų įstaigų įstatyme ir kurios pagrindinė veikla – finansinė nuoma (lizingas), jei Lietuvoje įsteigta ir veiklą vykdanti įmonė, atitinkanti smulkiojo ir vidutinio verslo subjektui nustatytus reikalavimus, ketina įsigyti gamybinę įrangą ir (arba) įrenginius finansinės nuomos (lizingo) būdu. Taip užtikrinamas dalies lizingo sumos sumokėjimas lizingo gavėjo bankroto atveju.

INVEGOS įsipareigojimas sumokėti lizingo bendrovei pagal suteiktą lizingo garantiją vykdomas, jei lizingo gavėjo nemokumo ar veiklos nutraukimo atveju, lizingo bendrovei nepavyko ar dėl objektyvių priežasčių tikėtina, kad nepavyks išsiieškoti visos lizingo sumos iš lizinguojamo turto, lizingo gavėjo ir lizingo gavėjo pateiktų kitų lizingo sumos grąžinimą užtikrinančių būdų.

Lizingo gavėjui grąžinus dalį lizingo sumos, šiuo dydžiu proporcingai mažėja pagalbos garantija užtikrinta ir neužtikrinta finansinės nuomos (lizingo) dalis.

Lizingo garantija teikiama su sąlyga, kad finansuojamas projektas (lizinguojamo turto įsigijimas) yra INVEGOS pripažįstamas finansiniu požiūriu pagrįstu (atsiperkančiu) ir finansuotinu.

1. Jei lizingo gavėjas prašo finansuoti šių sektorių veiklą:

- finansų ir mokėjimo paslaugų teikimo bei draudimo (veiklos kodai pagal Statistikos departamento prie Lietuvos Respublikos Vyriausybės generalinio direktoriaus įsakymu patvirtinto Ekonominės veiklos rūšių klasifikatoriaus (EVRK 2 red.) (toliau – EVRK 2 red.) 64 skyrių, 65 skyrių, 66 skyrių);

- spirito distiliavimo, rektifikavimo ir maišymo (veiklos kodas pagal EVRK 2 red. 11.01 klasę);

- alkoholinių gėrimų didmeninės prekybos (veiklos kodas pagal EVRK 2 red. 46.34.10 poklasį);

- ginklų ir šaudmenų gamybos ir (ar) jų specializuotos mažmeninės prekybos (veiklos kodai pagal EVRK 2 red. 25.4 grupę ir 47.78.30 poklasį);

- tabako gaminių gamybos ir (ar) jų didmeninės prekybos (visi veiklos kodai pagal EVRK 2 red. 12 skyrių ir 46.35 klasę);

- azartinių lošimų ar lažybų organizavimo (visi veiklos kodai pagal EVRK 2 red. 92 skyrių);

- žemės ūkio (veiklos kodas pagal EVRK 2 red. 0.1 skyrių);

- žemės ūkio produktų gamybos ir perdirbimo (veiklos kodas pagal EVRK 2 red. 10.1, 10.3, 10.4, 10.5, 10.6, 10.7 grupes ir 10.81, 10.82 klases);

- miškininkystės (veiklos kodas pagal EVRK 2 red. 02 skyrių);

- žuvininkystės (veiklos kodas pagal EVRK 2 red. 03.1 ir 10.2 grupes);

- akvakultūros (veiklos kodas pagal EVRK 2 red. 03.2 grupę);

- taip pat Reglamento (ES) Nr. 1407/2013 1 straipsnyje išvardintose srityse.

Jeigu lizingo gavėjas vykdo aukščiau išvardintą finansuoti netinkamą veiklą ir taip pat kitą - finansuoti tinkamą - veiklą, jis turi užtikrinti, kad lizingo lėšos nebus šiame punkte išvardintai veiklai finansuoti. Lizingo gavėjui negalint užtikrinti (atskirti), kad lizingo lėšos nebus naudojamos ribojamai veiklai finansuoti, garantija neteikiama.

2. INVEGOS lizingo garantija taip pat neteikiama:

- jei lizingo gavėjui ir jo naudos gavėjui, kaip jis apibrėžtas Lietuvos Respublikos pinigų plovimo ir teroristų finansavimo prevencijos įstatymo 2 straipsnio 14 dalyje, arba fiziniams ir juridiniams asmenims, kurių naudai bus naudojamos paskolos lėšos, yra taikomos sankcijos (bet kokios prekybinės, ekonominės ar finansinės sankcijos, embargai ar kitos ribojančios priemonės), kurias nustato, taiko ar administruoja Jungtinių Tautų Saugumo Taryba, Europos Sąjunga, Lietuvos Respublika, Jungtinių Amerikos Valstijų Vyriausybė (įskaitant Jungtinių Amerikos Valstijų Iždo departamento Užsienio lėšų kontrolės biurą (angl. The Office of Foreign Assets Control of the U.S. Department of the Treasury)), Jungtinė Didžiosios Britanijos ir Šiaurės Airijos Karalystė;

- jei lizingo gavėjas neatitinka minimalių patikimų mokesčių mokėtojų kriterijų, nustatytų Lietuvos Respublikos mokesčių administravimo įstatymo 401 straipsnyje. Atitiktis šiam reikalavimuinustatoma pagal viešai paskelbtą Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos informaciją, skelbiamą interneto svetainėje adresu https://www.vmi.lt/evmi/mokesciu-moketoju-informacija;

- jei lizingo gavėjas nėra pateikęs valstybės įmonei Registrų centrui metinių finansinių ataskaitų rinkinio už praėjusius finansinius metus, kai tokia prievolė nustatyta pagal jo veiklai taikytinus teisės aktus.

- jei lizingo gavėjui ar jo dalyviams taikomos Europos Sąjungos sankcijos reaguojant į karą prieš Ukrainą, kaip nustatyta Komunikato 33 punkte. Informacija apie Europos Sąjungos taikomas sankcijas Rusijos Federacijai ir Baltarusijos Respublikai skelbiamos Lietuvos Respublikos užsienio reikalų ministerijos interneto svetainėje www.urm.lt/sankcijos.

Šiuo atveju finansinė nuoma (lizingas) suprantama kaip paslauga, kai lizingo bendrovės nuosavybės teise įsigyjamas lizingo gavėjo savarankiškai pasirinktas išsimokėtinai finansuojamas turtas, remiantis lizingo sutartimi, perduodamas naudotis ir valdyti lizingo gavėjui ir, lizingo gavėjui galutinai atsiskaičius su lizingo bendrove, tampa lizingo gavėjo nuosavybe.

Garantijos teikiamos ir atgręžtinio lizingo sandoriams, jeigu nauja, nenaudota gamybinė įranga ir (arba) įrenginiai lizingo gavėjo buvo įsigyti ne anksčiau kaip prieš 6 mėnesius iki kreipimosi į INVEGĄ dėl lizingo garantijos suteikimo dienos. Tokiu atveju didžiausia lizingo suma negali viršyti 90 procentų turto įsigijimo vertės (neįskaitant PVM) ir kreipiantis į INVEGĄ dėl lizingo garantijos suteikimo papildomai turi būti pateikti gamybinės įrangos ir (arba) įrenginių pagaminimą (įrangos naujumas vertinamas jos įsigijimo metu) ir pirkimą patvirtinantys dokumentai.

Lizingo bendrovių teikiamoms kitoms paslaugoms (veiklos nuomai ir pan.) INVEGOS garantijos nėra teikiamos.

Lizingo gavėjas turi būti:

- SVV subjektas arba didelė įmonė;

- registruotas Juridinių asmenų registre arba registruotas kaip mokesčių mokėtojas Lietuvos Respublikoje;

- nebankrutuojantis, nerestruktūrizuojamas ir sunkumų nepatiriantis, kaip tai apibrėžta Komisijos reglamento (ES) Nr. 1407/2013 4 straipsnio 6 dalies a punkte;

- sudaręs su lizingo bendrove lizingo sutartį dėl turto įsigijimo finansinės nuomos būdu,

- už išsimokėtinai finansuojamą turtą sumoka ne mažesnę kaip 10 procentų išsimokėtinai finansuojamo turto kainos dydžio pradinę įmoką.

Finansinės nuomos (lizingo) garantijos suma neturi viršyti 90 proc. suteikiamos finansinės nuomos (lizingo) sumos.

Didžiausia garantuojama lizingo sandorio suma vienam gavėjui:

- 15 proc. lizingo gavėjo vidutinės metinės apyvartos per paskutinius 3 metus;

arba - 50 proc. energijos sąnaudų per 12 mėnesių ėjusių prieš paraiškos pateikimo mėnesį.

Jei vienam lizingo gavėjui yra suteikiamos ir (ar) suteiktos kelios pagalbos garantijos, bendra pagalbos garantijų suma, atsižvelgiant į suteiktų pagalbos garantijų įsipareigojimų faktinius dydžius (likučius), negali viršyti 10 000 000 EUR.

Lizingo garantijos išdavimo tvarka

INVEGA iš lizingo bendrovių gautus prašymus suteikti lizingo garantiją turi išnagrinėti ne vėliau kaip per 20 kalendorinių dienų nuo reikiamų dokumentų gavimo dienos.

Sprendimus dėl garantijų priima INVEGOS valdymo organai ar jų įgalioti asmenys INVEGOS įstatuose ir kituose INVEGOS teisės aktuose ir (arba) dokumentuose, reglamentuojančiuose garantijų teikimą, nustatyta tvarka

INVEGOS vadovas ar jo įgaliotas INVEGOS darbuotojas rašytinę garantiją pasirašo ne vėliau kaip per 3 (tris) darbo dienas po lizingo sutarties gavimo ir garantijos atlyginimo sumokėjimo.

Nauja ir naudota gamybinė įranga ir (arba) įrenginiai:

- įranga, įrenginiai, aparatai, staklės, įtaisai, prietaisai, mechanizmai, technologinės linijos, transporto priemonės ir kita specialioji technika.

- atskiriama pastatų, patalpų ir (ar) kito nekilnojamojo turto dalis;

- materialus turtas arba materialus turtas kartu su juo susijusiu nematerialiuoju turtu (su programine įranga, licencija ir kt.).

Turtas turi būti skirtas: lizingo gavėjo veiklos vykdymui ir produktyvumui didinti (kai įsigyjamas senesnis nei 5 metų turtas (lizingo gavėjas Bendrovei turi pateikti pagrindimą (verslo planą ar laisvos formos paaiškinimą), kaip įsigyjamas turtas prisidės prie lizingo gavėjo veiklos produktyvumo didinimo).

Turtas negali būti:

- komplektavimo dalys, išskyrus atvejus, kai jos įsigyjamos kartu su gamybine įranga ir įrenginiais;

- laivai, kurie skirti žuvininkystės ir akvakultūros sektorių veiklai vykdyti;

- geležinkelio ir tramvajų lokomotyvai ar riedmenys, orlaiviai, lengvieji automobiliai (išskyrus komercinės paskirties automobilius);

- gamybinė įranga ir (arba) įrenginiai, kai jie įsigyjami iš su lizingo gavėju susijusių asmenų (jo dalyvių, patronuojamų ar patronuojančių įmonių ir kita);

- naudojamas su lizingo gavėju susijusių fizinių asmenų asmeniniais tikslais.

Lizinguojamo turto vertinimas:

Neprivalomas, jeigu įsigyjama nauja (nenaudota) gamybinė įranga ir (arba) įrenginiai, kurie pagaminti ne seniau kaip prieš 12 mėnesių iki lizingo sutarties sudarymo, ir kurie nebuvo naudojami pagal jų tikslinę paskirtį.

Privalomas nepriklausomų turto vertintojų arba lizingo bendrovės vertinimas (pasirinktinai), jeigu įsigyjama ne senesnė nei 5 metų gamybinė įranga ir (arba) įrenginiai.

Privalomas nepriklausomų turto vertintojų vertinimas, jeigu:

- įsigyjama senesnė nei 5 metų gamybinė įranga ir (arba) įrenginiai;

- įsigyjama lizingo davėjo ar su juo susijusių asmenų turima gamybinė įranga ir (arba) įrenginiai (t. y. kai išsimokėtinai finansuojamo turto pardavėjas yra lizingo davėjas ar įmonių grupės, kuriai priklauso lizingo davėjas, įmonė).

Turto vertinimas turi būti atliktas ne anksčiau kaip prieš 6 mėnesius iki kreipimosi į INVEGĄ dėl lizingo garantijos suteikimo.

Už lizingo garantijos suteikimą lizingo gavėjas sumoka INVEGAI garantijos atlyginimą.

Garantijos atlyginimas bus nustatomas atsižvelgiant į garantijos sumą ir naudojimosi garantija trukmę, t. y. už pirmus naudojimosi metus (1-12 mėn.) bus taikoma fiksuota bazė, o už kiekvienus sekančius – metinė priemoka. Fiksuota bazė priklausys nuo lizingo gavėjo amžiaus.

Kainodara:

| Segmentas | Fiksuota bazė | Metinė priemoka |

| SVV iki 3 metų* | 1 % | 0,30 % |

| SVV nuo 3 metų | 1,50 % | 0,20 % |

| Didelės įmonės iki 3 metų | 2 % | 0,55 % |

| Didelės įmonės nuo 3 metų | 1,50 % | 0,65 % |

* įmonės amžius skaičiuojamas nuo prašymo dėl garantijos gavimo dienos.

Garantijų kainodaros pavyzdžiai

1) SVV lizingo gavėjo amžius iki 3 metų, lizingo terminas 4 metai, garantijos trukmė 4 metai.

Garantijos kaina = Fiksuota bazė + (n * Metinė priemoka)

Garantijos kaina = 1% + (3* 0,3%) = 1,9%

2) DĮ lizingo gavėjo amžius virš 3 metų, lizingo terminas 5 metai, garantijos trukmė 5 metai.

Garantijos kaina = Fiksuota bazė + (n * Metinė priemoka)

Garantijos kaina = 1,5% + (4 * 0,65%) = 4,1%

SVV deklaracijos pildymo atmintinė:

- Išsiaiškinkite kokia įmonė esate (savarankiška, susijusi ir (arba) partnerinė).

- Jei turite susijusių ir (arba) partnerinių įmonių, šių ryšius nurodykite nepriklausomai nuo šalies, kurioje įmonės veikia.

- Kad būtų lengviau, turėkite akcininkų struktūrą.

- Jei įmonės akcininkas yra fizinis asmuo, pasitikrinkite kokiomis veiklomis užsiima šio asmens kitos įmonės.

- Apskaičiuokite įmonės (įmonių) darbuotojų skaičių, metines pajamas ir balanso turtą.

- Finansinius duomenis (5 punktas) nurodykite už paskutinius 3 finansinius metus.

- Valstybės įmonei Registrų centrui pateikite patvirtintų metinių finansinių ataskaitų rinkinius, jei to dar neatlikote.

- Nustatykite įmonės dydį (labai maža, maža, vidutinė, didelė įmonė).

- Nustatykite šiuo metu esantį įmonės statusą (SVV subjektas, ne SVV subjektas).

- Nepamirškite, kad SVV deklaracijoje pateikiami pildymo dieną aktualūs duomenys.

Smulkiojo ir vidutinio verslo (toliau – SVV) subjekto statusas deklaruojamas užpildant SVV subjekto statuso deklaraciją.

Tai galima padaryti per automatizuotą ir skaitmenizuotą SVV subjekto statuso deklaracijos įrankį, kuris leidžia deklaraciją užpildyti greičiau ir paprasčiau. Šiuo įrankiu verslo atstovai gali naudotis Registrų centro savitarnoje, prisijungę prie Juridinių asmenų registro.

Teikiant SVV deklaraciją, skaitmenizuotas įrankis nėra privalomas – galima ir toliau naudoti įprastą deklaracijos formą.

Forma patvirtinta Lietuvos Respublikos ūkio ministro 2008 m. kovo 26 d. įsakymu Nr. 4-119 „Dėl smulkiojo ir vidutinio verslo subjekto statuso deklaravimo tvarkos aprašo ir smulkiojo ir vidutinio verslo subjekto statuso deklaracijos formos patvirtinimo“ (2017 m. balandžio 21 d. redakcija).

Pagrindinės sąvokos ir nuostatos deklaruojant SVV subjekto statusą

- SVV subjektas – labai maža, maža ar vidutinė įmonė, atitinkanti Lietuvos Respublikos smulkiojo ir vidutinio verslo plėtros įstatymo (toliau – SVVPĮ) 3 straipsnyje nustatytas sąlygas ir verslininkas, atitinkantis SVVPĮ 4 straipsnyje nustatytas sąlygas.

- Įmonė – ekonominę veiklą vykdantis juridinis asmuo.

- Verslininkas – fizinis asmuo, kuris verčiasi ekonomine veikla.

- Ekonominė veikla – savo rizika plėtojama reguliari asmens veikla siekiant pelno arba individualios veiklos atveju – pajamų, apimanti prekių pirkimą ar pardavimą, prekių gamybą, darbų atlikimą ar paslaugų teikimą kitiems asmenims už atlygį.

Labai mažos įmonės, mažos įmonės ir vidutinės įmonės kriterijai:

|

Darbuotojų skaičius |

Finansiniai duomenys atitinka bent vieną iš šių sąlygų: | ||

| Metinės pajamos neviršija, mln. € |

Turto balansinė vertė neviršija, mln. € |

||

| Vidutinė įmonė | 250 | 50 | 43 |

| Maža įmonė | 50 | 10 | 10 |

| Labai maža įmonė | 10 | 2 | 2 |

Įmonė, kuri neatitinka vidutinės, mažos arba labai mažos įmonės kriterijų, laikoma didele įmone.

Darbuotojų skaičius yra įmonės vidutinis metinis darbuotojų skaičius. Jis apskaičiuojamas vadovaujantis Smulkiojo ar vidutinio verslo subjekto vidutinio metinio darbuotojų skaičiaus nustatymo tvarkos aprašu, patvirtintu Lietuvos Respublikos ūkio ministro 2017 m. balandžio 21 d. įsakymu Nr. 4-249.

Įmonės finansiniai duomenys imami iš paskutinių metų, o jeigu įmonė veikia daugiau kaip dvejus metus, – iš paskutinių dvejų metų patvirtintų įmonės metinių finansinių ataskaitų rinkinių arba iš įmonių grupės metinių konsoliduotųjų finansinių ataskaitų rinkinių. Jeigu sudaryti ir tvirtinti metines finansines ataskaitas arba metines konsoliduotąsias finansines ataskaitas įmonei nėra privaloma, įmonės finansiniai duomenys nustatomi vadovaujantis kitais finansiniais dokumentais, kuriuose sukauptos informacijos pakanka Smulkiojo ir vidutinio verslo plėtros įstatymo 3 straipsnio 1, 2 ir 3 dalyse nurodytiems finansiniams duomenims nustatyti.

Skaičiuojant aukščiau paminėtus rodiklius, vertinami ne tik deklaranto (SVV subjekto statusą deklaruojančios įmonės) rodikliai, bet ir su deklarantu susijusių įmonių ir partnerinių įmonių atitinkami rodikliai. Pildant SVV deklaraciją reikia deklaruoti visas su deklarantu susijusias įmones, jų susijusias ir partnerines įmones, taip pat deklaranto partnerines įmones, partnerinių įmonių susijusias įmones, jei jos su deklarantu susijusios tiekimo ir vartojimo ryšiais.

Pildant SVV deklaraciją ir nustatant deklaranto SVV subjekto statusą, reikia atkreipti dėmesį į šias nuostatas:

- Susijusių įmonių ir partnerinių įmonių ryšiai nustatomi pagal deklaravimo dieną galiojančius įmonių tarpusavio ryšius.

- Jei paraiškos vertinimo metu paaiškėja, kad po deklaravimo dienos deklarantas buvo sujungtas ar prijungtas prie kito verslo subjekto (-ų), arba įsigijo 25 procentus ir daugiau kitos įmonės akcijų, deklaranto SVV subjekto statusas nustatomas pagal po prijungimo ar akcijų įsigijimo sandorio sudarymo dienos atsiradusius įmonių tarpusavio ryšius.

- Jei SVV subjektas buvo sujungtas ar prijungtas prie kito (-ų) verslo subjekto (-ų) ir dėl to tapo didele įmone, šio verslo subjekto duomenys užpraeitais ir užužpraeitais metais nėra vertinami ir tokia įmonė laikoma didele.

- Jei įmonės dalyvis (akcininkas ar steigėjas), turintis 25 proc. ar daugiau akcijų ar dalyvių balsų, yra valstybė ar savivaldybė, jų institucija, įstaiga ar jos kontroliuojamas juridinis asmuo, įmonė nėra SVV subjektas (išskyrus SVVPĮ numatytas išimtis).

- Jei deklaranto SVV subjekto statusas keitėsi per paskutinius dvejus metus, SVV subjekto statusas nustatomas pagal paskutinių trejų metų duomenis.

SVV subjekto statuso vertinimas pagal metus

| Nr. | Užužpraeitų metų verslo subjekto statusas |

Užpraeitų metų verslo subjekto statusas |

Praėjusių metų verslo subjekto statusas |

Verslo subjekto statusas deklaracijos pateikimo metu |

| 1. | Ne SVV subjektas | Ne SVV subjektas | SVV subjektas | Ne SVV subjektas |

| 2. | Ne SVV subjektas | SVV subjektas | SVV subjektas | SVV subjektas |

| 3. | SVV subjektas | SVV subjektas | SVV subjektas | SVV subjektas |

| 4. | SVV subjektas | Ne SVV subjektas | SVV subjektas | SVV subjektas |

| 5. | SVV subjektas | SVV subjektas | Ne SVV subjektas | SVV subjektas |

| 6. | SVV subjektas | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

| 7. | Ne SVV subjektas | SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

| 8. | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

- Sumuojant atitinkamus rodiklius, prie deklaranto rodiklių partnerinės įmonės rodikliai sumuojami proporcingai turimų dalyvių balsų skaičiui (pvz., jei deklarantas turi 40 proc. balsų kitoje įmonėje, sumuojant rodiklius taikomas 0,4 koeficientas). Susijusios įmonės atitinkami rodikliai sumuojami pilna apimtimi, neatsižvelgiant į turimų balsų skaičių (pvz., jei deklarantas turi 60 proc. balsų kitoje įmonėje, sumuojant rodiklius abiejų įmonių rodikliai yra susumuojami).

Pildant SVV statuso deklaraciją:

- dvejus metus veikianti įmonė (deklarantas) deklaracijoje nurodo praeitų ir užpraeitų metų duomenis. Pvz., 2018 m. birželio mėn. įsteigta įmonė, deklaruodama savo statusą 2021 m. kovo mėn., pildo 2018 m. ir 2019 m. duomenis. Po 2020 m. finansinės atskaitomybės patvirtinimo turi pildyti atitinkamai 2019 m. ir 2020 m. duomenis;

- trejus ar daugiau metų veikianti įmonė nurodo praeitų, užpraeitų ir užužpraeitų metų duomenis. Pvz., 2013 m. įsteigta įmonė, deklaruodama savo statusą 2021 m., pildo 2020 m., 2019 m. ir 2018 m. duomenis;

- naujai įsteigta įmonė, kurios metiniai finansiniai duomenys dar nepatvirtinti, pildo prognozinius duomenis, o jei ši įmonė turi partnerinių ir (ar) susijusių įmonių, kurios veikia dvejus metus ar ilgiau – pildomi šių įmonių patvirtinti duomenys. Pvz., 2021 m. įsteigta įmonė turi susijusią įmonę veikiančią nuo 2012 m., įmonė deklaruodama savo statusą 2021 m. deklaracijoje nurodo prognozinius 2021 m. duomenis, bei susijusios įmonės duomenis už 2020 m. ir 2019 m.

Norminiai dokumentai

- Lietuvos Respublikos smulkiojo ir vidutinio verslo plėtros įstatymas

- Ūkio ministro įsakymas dėl SVV subjekto statuso deklaravimo tvarkos aprašo ir SVV subjekto statuso deklaracijos formos patvirtinimo

- Ūkio ministro įsakymas dėl SVV subjektų vidutinio metinio darbuotojų skaičiaus nustatymo tvarkos aprašo patvirtinimo

Pavyzdžiai

- Deklaruojanti statusą įmonė UAB A turi dvi partnerines įmones: UAB B ir UAB C, kurioms priklauso po 38% UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A turi susijusią įmonę UAB B, kuriai priklauso 60 % UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A, kurios po 20 % akcijų priklauso UAB B, UAB C ir UAB D.

- Deklaruojanti statusą įmonė UAB A turi tris akcininkus, kurie yra fiziniai asmenys ir kuriems atitinkamai priklauso 30 %, 35 % ir 35 % UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A turi tris akcininkus, iš kurių vienam UAB B priklauso 25 % akcijų, o UAB D – 65 % akcijų.

Remiantis REGLAMENTO (ES) NR. 2023/2831 nuostatomis, įmonė yra bet koks ekonominę veiklą vykdantis subjektas, nepaisant jos teisinio statuso ir finansavimo būdų, t. y., ir fizinis asmuo, vykdantis ūkinę-komercinę veiklą.

Deklaruojant SVV subjekto statusą, deklaracijoje turi būti pateikti duomenys apie:

- deklarantą;

- visas su deklarantu susijusias įmones ir (arba) partnerines įmones;

- susijusių įmonių susijusias įmones, ir (arba) susijusių įmonių partnerines įmones, ir (arba) partnerinių įmonių susijusias įmones, ir (arba) partnerinių įmonių partnerines įmones.

Pavyzdžiui:

Statuso deklaravimo pavyzdžiai (atsakymo pabaigoje)