Tvarumo ataskaita: kodėl jos reikia ir nuo ko pradėti

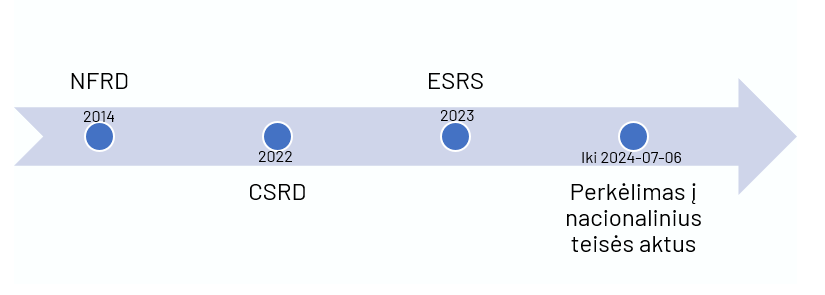

Vienas iš pirmųjų Europos Sąjungos (ES) bandymų reguliuoti įmonių atskleidžiamą nefinansinę informaciją arba informaciją, susijusią su tvarumu, buvo 2014 m. priimta Nefinansinės informacijos atskleidimo direktyva (angl. Non-financial Reporting Directive, NFRD). Keičiantis ES tikslams, siekiant nukreipti pinigų srautus į aplinkai draugiškas veiklas ir augant poreikiui turėti pakankamai patikimos, palyginamos informacijos apie tvarumą, 2019 m. ES institucijos numatė šios direktyvos peržiūrą. Tuo tikslu 2022 m. priimta Įmonių tvarumo ataskaitų teikimo direktyva (angl. Corporate Sustainability Reporting Directive, CSRD) išplėtė įmonių atskleidžiamos informacijos apimtį, numatė bendrus tvarumo ataskaitų standartus ir išplėtė įmonių, turinčių rengti tvarumo ataskaitas, skaičių.

CSRD ES valstybės narės turi perkelti į savo nacionalinius teisės aktus iki šių metų vidurio (liepos 6 d.). Tuo tikslu LR Finansų ministerija yra parengusi ir paskelbusi įstatymų pakeitimų projektus bei dažniausiai užduodamus klausimus dėl direktyvos perkėlimo ir taikymo. Su šia informacija galima susipažinti Finansų ministerijos interneto svetainėje.

Kam aktualu CSRD

Kam aktualu CSRD

Priimta CSRD išplečia įmonių, turinčių rengti ir skelbti tvarumo ataskaitas, skaičių. Tai reiškia, kad lyginant su prieš tai galiojusia NFRD palaipsniui bus įtraukiama vis daugiau įmonių, kurios privalės teikti tvarumo ataskaitas. Tvarumo ataskaita taps metinio pranešimo dalimi, kurią įmonės turės rengti pagal priimtus bendrus Europos atskaitomybės standartus (angl. European Sustainability Reporting Standards, ESRS). Tos įmonės, kurioms nebus privaloma rengti tvarumo ataskaitų, galės rengti jas savanoriškai pagal tam skirtus savanoriško atskleidimo standartus.

2025 |

2026 |

2027 |

2029 |

| Ataskaitas už 2024 m. pagal naują Europos tvarumo atskaitomybės standartą (ESRS) teikia įmonės, kurios dabar tai daro pagal (NFRD) – didelės viešojo intereso įmonės, kurių vidutinis darbuotojų skaičius >500. |

Ataskaitas už 2025 m. pradeda teikti didelės įmonės, atitinkančios mažiausiai du iš trijų kriterijų:

|

Ataskaitas už 2026 m. pradeda teikti biržoje listinguojamos mažos ir vidutinės įmonės (išskyrus labai mažas įmones), mažos ir nesudėtingos kredito įstaigos bei priklausomos draudimo kompanijos. Mažos ir vidutinės įmonės gali pasinaudoti išimtimi iki 2028 m. |

Ataskaitas už 2028 m. pradeda teikti trečiųjų valstybių įmonės, kurių grynoji apyvarta ES viršija 150 mln. Eur. |

Dėl šios direktyvos nustatytų reikalavimų įmonėms ir didėjančios administracinės naštos, 2023 m. vyko diskusijos dėl rodiklių, kurie apibrėžia, kokios ES įmonės laikomos didelėmis, vidutinėmis, mažomis ir labai mažomis. Europos Komisija peržiūrėjo apibrėžimus ir metų pabaigoje patvirtino naujus: didele dabar laikoma įmonė, kurios metinė apyvarta viršija 50 mln. Eur (buvo 40 mln.Eur), o turtas – 25 mln. Eur (buvo 20 mln.Eur). Atitinkamai keitėsi ir labai mažų, mažų ir vidutinių įmonių apibrėžimo rodikliai.

Nepaisant to, kad tvarumo ataskaitų rengimo prievolė teks ne visoms įmonėms, iš tiesų netiesiogiai tvarumo tema palies beveik visas arba didžiąją dalį įmonių. Pirma, tos įmonės, kurios rengs tvarumo ataskaitas, turės įvertinti ir atskleisti daugiau informacijos, nei vien tik įmonės ribose – t. y., CSRD kalbama apie visą tiekimo grandinės įvertinimą, todėl tvarumo duomenų ar įsipareigojimų paprašys įmonių tiekėjai ir partneriai. Antra, siekiant gauti finansavimą, su tvarumu susijusios informacijos ateityje tikėtina prašys ir bankai bei investuotojai, kurie norės matyti pamatuojamą savo investicijų poveikį tvarumui. Taigi, reguliavimas netiesiogiai paveiks didžiąją dalį įmonių.

Nuo ko pradėti rengti tvarumo ataskaitą

Įvertinus, ar įmonei tvarumo ataskaitas rengti reikės privalomai, ar jos bus rengiamos savanoriškai, būtina pradėti gilintis į standartų reikalavimus ir praktinį jų taikymą. CSRD papildantys Europos tvarumo atskaitomybės standartai (ESRS) paskelbti 2023 m. viduryje, o juos ruošusi patariamoji institucija (EFRAG) savo interneto svetainėje skelbia ne tik šiuos standartus, bet ir papildomą informaciją dėl jų taikymo. Mažoms ir vidutinėms įmonėms (atskirai listinguojamoms ir nelistinguojamoms) skirti standartai šiuo metu yra rengiami ir testuojami, o būsimi jų rengėjai ir naudotojai kviečiami teikti pastabas.

Tvarumo ataskaitas (kartu su metiniu pranešimu) reikės teikti elektroniniu XHTML formatu – tam atitinkamai reikės pasiruošti ir skirti IT resursų. Numatyta, kad ataskaitose teikiamus duomenis reikės pažymėti skaitmeniniu būdu, o žymėjimas turės atitikti šiuo metu kuriamą XBRL taksonomiją tam, kad duomenys vėliau galėtų būti surinkti ir prieinami kuriamoje Europos bendrojo prieigos taško (ESAP) duomenų bazėje. Joje turės būti kaupiama su tvarumu susijusi informacija apie ES įmones ir investicinius produktus. Taigi, neabejotinai šie pokyčiai pareikalaus laiko ir IT sprendimų.

Be kita ko, tvarumo ataskaitos turės būti patikrintos auditoriaus arba nepriklausomo, sertifikuoto užtikrinimo paslaugų teikėjo. Perkeliant CSRD nuostatas yra numatyta, kad nepriklausomas teikėjas turės būti pripažintas nacionalinėje akreditacijos įstaigoje ir tai bus naujas subjektas rinkoje. Įmonės galės kreiptis dėl tvarumo ataskaitos užtikrinimo į auditorius arba užtikrinimo paslaugų teikėjus, kurie patikrins ir patvirtins, kad tvarumo ataskaita paruošta laikantis standartų. Ilguoju laikotarpiu siekiama pereiti prie pilno tvarumo ataskaitų auditavimo. Siekiant užtikrinti nepriklausomumą, užtikrinimo paslaugų teikėjams numatytas draudimas atlikti užtikrinimą toms tvarumo ataskaitoms, kurių ataskaitų rengime teikėjas dalyvavo.

Atsižvelgiant į tai, kad tvarumas ir jo ataskaitos daugeliui įmonių yra nauja, gali prireikėti skirti daugiau laiko ir resursų aktualių įmonei tvarumo sričių nustatymui, aplinkos, socialinių ir valdysenos (ESG) sričių įvertinimui, reikiamų rodiklių rinkimui, procesų ir valdymo pritaikymui.