Pokytis

Kodėl naudinga?

Šios paskolos orientuotos į Lietuvos ekonomikos transformaciją ir verslų konkurencingumo didinimą investuojant į:

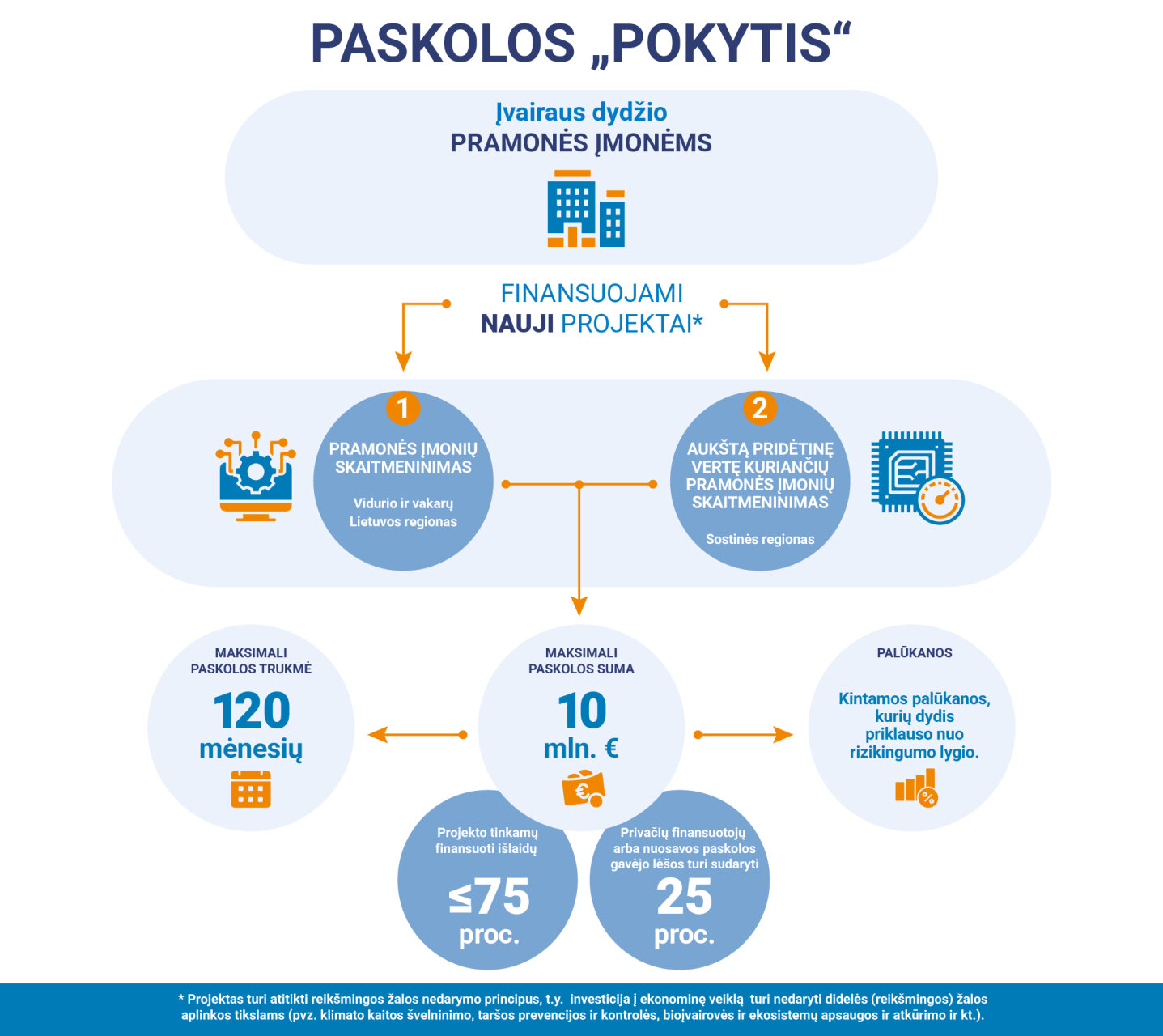

- pramonės įmonių gamybos procesų automatizavimą ir skaitmeninimo technologijų diegimą Vidurio ir vakarų Lietuvos regione,

- aukštą pridėtinę vertę kuriančių pramonės įmonių gamybos procesų skaitmeninimą Sostinės regione.

Kas gali kreiptis?

Dėl paskolų gali kreiptis įvairaus dydžio pramonės įmonės.

Finansuojami nauji, dar nepradėti projektai, kurie atitinka horizontalius principus ir ES pagrindinių teisių chartijos nuostatas.

| Vidurio vakarų Lietuvos (VVL) regionas* | Sostinės regionas** |

|

|

| 3. Projektu diegiama gamybos procesų įranga (įskaitant gamybos logistiką) su bent viena skaitmenine technologija. | |

* Alytaus, Kauno, Klaipėdos, Marijampolės, Panevėžio, Šiaulių, Tauragės, Telšių ir Utenos apskritys.

** Vilniaus apskritis.

Dėl paskolos reikia kreiptis į INVEGĄ pateikiant paraišką ir susijusius dokumentus per paraiškų teikimo sistemą.

Paraiškų teikimas, vertinimas, paskolos sutarties sudarymas arba atsisakymas sudaryti paskolos sutartį yra reglamentuojamas INVEGOS tiesioginių paskolų paraiškų ir prašymų teikimo bei vertinimo tvarkoje, nebent aprašyme numatyta kitaip.

| Teikiami dokumentai ir informacija | Vidurio vakarų Lietuvos (VVL) regionas* | Sostinės regionas** |

|

Paraiška |

||

| Vadovo pasirašyta SVV subjekto statuso deklaraciją (išskyrus, kai paraišką teikia didelė įmonė, kurios darbuotojų skaičius neviršija 3000) | ||

| Įmonės vadovo asmens dokumento kopija | ||

| Vienos įmonės deklaracija (pildoma kai pagalba teikiama pagal De minimis reglamentą) | ||

| Aktuali įmonės ir valdymo struktūra, t. y. nuosekli informacija apie visus įmonės ir valdymo struktūros lygmenis, taip pat visus įmonės nuosavybės ir valdymo struktūros lygmenyse esančius fizinius bei juridinius asmenis | ||

| Laisvos formos dokumentas, kuriame nurodyti verslo subjekto ir su juo susijusių įmonių ryšiai | ||

| Einamųjų finansinių metų tarpinį paskutinio ketvirčio finansinių ataskaitų rinkinį, jei nuo einamojo ketvirčio pradžios yra praėję 40 kalendorinių dienų. Tuo atveju, jei nuo einamojo ketvirčio pradžios nėra praėję 40 kalendorinių dienų, turi būti teikiamas ketvirčio, ėjusio prieš paskutinį ketvirtį, tarpinis finansinių ataskaitų rinkinys arba lygiaverčiai dokumentai, kai įmonės veikia trumpiau nei vienerius metus | ||

|

Verslo planas*** |

||

| Veiklos (finansinių) duomenų detalizacijos forma | ||

| Privataus finansuotojo ketinimo dalyvauti projekte raštas (netaikoma, kai visos lėšos, dengiančios privataus finansuotojo dalį, yra paskolos gavėjo. Tokiu atveju verslo plane turi būti pagrindžiama informacija apie paskolos gavėjo nuosavų lėšų kilmę ir pateikiami nuosavų lėšų kilmę pagrindžiantys dokumentai) | ||

| Trys atsisakymo finansuoti verslo subjektą pažymos iš skirtingų finansų įstaigų****. Pažymas reikia pateikti po to, kai INVEGA įvertina paraišką. | ||

|

Užpildyta ir pasirašyta atitikimo Reikšmingos žalos nedarymo principui anketa (aprašymo priedas Nr. 5) |

||

| Technologinio audito išvada (technologinio audito atlikimo rekomendacijos) | ||

| Sutartis dėl Technologinio audito ir (arba) Technologinio audito išvadų įgyvendinimo technologinės priežiūros paslaugų atlikimo ***** | ||

| Sąskaita faktūra už suteiktas Technologinio audito paslaugas ir sąskaitos faktūros apmokėjimą įrodantis dokumentas ***** | ||

| Užpildytas aprašymo priedas Nr. 4, pagal kurį pagrindžiamas Projekto prisidėjimas prie Sumaniosios specializacijos koncepcijos | ||

| Užpildytas aprašymo priedas Nr. 4, pagal kurį pagrindžiamas projekto prisidėjimas prie Sumaniosios specializacijos koncepcijos (kai pageidauja gauti dotaciją) | ||

| Motyvuotas paaiškinimas dėl įvykusių pokyčių verslo subjekto veikloje ir teikiamuose su paraiška dokumentuose (duomenyse) bei paaiškinimą pagrindžiantys dokumentai, jei verslo subjektas teikia paraišką ne pirmą kartą (t.y., kai ankstesnė (-s) paraiška (-os) buvo atmesta (-os). | ||

| Pabaigus įgyvendinti Projektą turi būti pateikta | ||

| Sąskaita faktūra už suteiktas Technologinio audito išvadų įgyvendinimo technologinės priežiūros paslaugas ir sąskaitos faktūros apmokėjimą įrodantis dokumentas **** | ||

| Nustatytos formos pažyma apie našumo rodiklį „Vienam darbuotojui tenkanti pridėtinė vertė“ | ||

* Alytaus, Kauno, Klaipėdos, Marijampolės, Panevėžio, Šiaulių, Tauragės, Telšių ir Utenos apskritys.

** Vilniaus apskritis.

*** Verslo plane turi būti aprašyta vykdoma ir (ar) planuojama vykdyti veikla, esama ir prognozuojama Verslo subjekto finansinė būklė , siūlymas dėl Paskolos įmokų mokėjimo grafiko išdėstymo ir Paskolos užtikrinimo priemonių , Investicijų aprašymas ir Investicijas pagrindžiantys dokumentai, jei tokie Investicijas pagrindžiantys dokumentai yra. Taip pat turi būti pateiktos finansinės veiklos prognozės (skaičiavimai), atspindintys Verslo subjekto galimybę laiku mokėti įmokas pagal visus esamus ir būsimus Verslo subjekto finansinius įsipareigojimus visam Paskolos terminui. Rengiant verslo planą siūloma vadovautis VšĮ Inovacijų agentūros rekomenduojama verslo plano struktūra.

**** Visais atvejais bent viena pažyma turi būti pateikiama pasirašyta Lietuvos Respublikoje licencijuoto banko (arba ES ar Europos ekonominėje erdvėje licencijuoto užsienio banko filialo, įsteigto Lietuvoje) ar tarptautinės institucijos ir bent viena – Finansų įmonės.

*****Tais atvejais, kai prašoma dotacijos šioms išlaidoms kompensuoti.

| Finansuojamas projektas paraiškos vertinimo metu INVEGOJE turi būti pripažintas ekonomiškai pagrįstu ir finansiškai atsiperkančiu. |

Visi aukščiau teikiami dokumentai privalo būti pasirašyti kvalifikuotu elektroniniu parašu.

Dokumentus tiek excel, tiek kitais formatais rekomenduojame pasirašyti Signa Web programoje, taip pat galima pasirašyti Elektroninio archyvo informacinėje sistemoje, puslapyje https://adoc.archyvai.lt/eais-lpp/app/create arba per Dokobit sistemą, puslapyje https://app.dokobit.com/.

Rekomenduojama įgaliojimo forma

Standartinė paskolos sutartis

Paskolos sutarties priedas Nr.2

Laidavimo sutartis

Jei norite keisti paskolos sutarties sąlygas ar pateikti prašymą (pvz. leidimui prisiimti papildomus įsipareigojimus ir kt.) būtina prisijungti prie paraiškų sistemos, pasirinkti „Inicijuoti sutarties sąlygų keitimą“ ir pateikti žemiau nurodytus dokumentus, pasirašytus vadovo kvalifikuotu elektroniniu parašu:

1. laisvos formos prašymą, kuriame nurodo prašymo tikslą bei sutarties numerį;

2. detalizacijos formą pakeitimams, kuri privalo būti pateikta ir excel formatu;

3. juridinio asmens pažinimo anketą*.

*2016 m. balandžio 27 d. Europos Parlamento ir Tarybos reglamentas (ES) 2016/679 dėl fizinių asmenų apsaugos tvarkant asmens duomenis ir dėl laisvo tokių duomenų judėjimo ir kuriuo panaikinama Direktyva 95/46/EB (BDAR) įpareigoja informuoti duomenų subjektus apie duomenų tvarkymą, todėl asmuo, kuris teikia asmens duomenis INVEGAI, privalo informuoti duomenų subjektus apie asmens duomenų gavėjus (šiuo atveju INVEGĄ).

INVEGAI, gaunant asmens duomenis iš Pareiškėjo ir/ar jo atstovo svarbu įsitikinti, kad duomenų subjektams yra žinoma apie duomenų tvarkymą (t. y. yra pateikta BDAR atitinkanti informacija apie duomenų tvarkymą), todėl prašome supažindinti duomenų subjektus su Informaciniu pranešimu dėl duomenų tvarkymo INVEGAI vykdant Lietuvos Respublikos teisės aktų, reglamentuojančių pinigų plovimo ir teroristų finansavimo prevenciją reikalavimus, kuris yra patalpintas INVEGOS interneto svetainės www.invega.lt skiltyje ,,Asmens duomenų apsauga“.

Jei norite padengti paskolą ar jos dalį iš anksto, būtina pateikti prašymą pasirašytą vadovo kvalifikuotu elektroniniu parašu. Prašymas turi būti siunčiamas elektroniniu paštu operacijos@invega.lt

Įsakymas dėl skatinamosios finansinės priemonės „POKYTIS“ schemos patvirtinimo

LRV nutarimas dėl mokslinių tyrimų ir eksperimentinės plėtros ir inovacijų (sumaniosios specializacijos) koncepcijos patvirtinimo

Įsakymas dėl Ekonomikos ir inovacijų ministro 2024 m. balandžio 18 d. įsakymo Nr. 4-212 „Dėl skatinamosios finansinės priemonės „Pokytis“ schemos patvirtinimo“ pakeitimo

Terminai

Paskolų sutartys pasirašomos iki 2029 m. birželio 30 d., o paskolos lėšos išmokamos ne vėliau kaip iki 2029 m. gruodžio 31 d.

Kiek

Skatinamosios finansinės priemonės „Pokytis“, bendrai finansuojamos Europos regioninės plėtros fondo lėšomis, skirtų lėšų suma:

- 49 477 735 Eur pramonės įmonių skaitmeninimui Vidurio ir vakarų Lietuvos regione.

- 99 065 421 Eur aukštą pridėtinę vertę kuriančių pramonės įmonių skaitmeninimui Sostinės regione.

Maksimali paskolos suma - 10 mln. Eur ir ne daugiau nei 75 proc. projekto tinkamų finansuoti išlaidų, 25 proc. - turi sudaryti privačių finansuotojų arba nuosavos paskolos gavėjo lėšos.

Vienam paskolos gavėjui gali būti suteikiamos kelios paskolos, tačiau bendra paskolų suma negali būti didesnė nei 10 mln. Eur.

Maksimali paskolos trukmė - 120 mėnesių.

Finansuojamas projektas paraiškos vertinimo metu INVEGOJE turi būti pripažintas ekonomiškai pagrįstu ir finansiškai atsiperkančiu.

Preliminarios palūkanų normos skaičiuoklė |

Paraiškos vertinamos eiliškumo tvarka nustatoma pagal jų registravimo INVEGOJE datą ir laiką.

Valstybės pagalbos taikymas

| Įmonės dydis | Regionas, kuriame vykdoma investicija | Investicijos tipas | Taikomo reglamento nuostatos |

| MVĮ* | VVL**, Sostinės*** | Pradinė investicija, Pradinė naujos ekonominės veiklos investicija | Bendrosios išimties reglamento (valstybės pagalba teikiama pagal 14 straipsnį) |

| MVKĮ ir VKĮ* | VVL** | Pradinė investicija, Pradinė naujos ekonominės veiklos investicija | |

| Sostinės*** | Pradinė naujos ekonominės veiklos investicija | ||

| Sostinės*** | Pradinė investicija | De minimis reglamento |

* MVĮ - labai maža, maža ar vidutinė įmonė. MVKĮ - maža vidutinės kapitalizacijos įmonė, kurioje dirba ne daugiau kaip 499 darbuotojų ir kuri nėra MVĮ. VKĮ – vidutinės kapitalizacijos įmonė, kurioje dirba ne daugiau kaip 3 000 darbuotojų ir kuri nėra MVĮ arba MVKĮ. Detaliau žr. Aprašymo 2 priede.

** VVL – Vidurio ir vakarų Lietuvos regionas (Alytaus, Kauno, Klaipėdos, Marijampolės, Panevėžio, Šiaulių, Tauragės, Telšių ir Utenos apskritys).

*** Vilniaus apskritis.

Kaip veikia?

Dėl paskolos reikia kreiptis į INVEGĄ pateikiant paraišką ir susijusius dokumentus per paraiškų teikimo sistemą.

Dėl paskolos galite kreiptis jei:

- Veikiate Lietuvos Respublikoje;

- Atitinkate minimalius patikimų mokesčių mokėtojų kriterijus.

- Nesate bankrutuojanti, restruktūrizuojama ar likviduojama įmonė.

- Kreipimosi metu nesate sunkumų patirianti įmonė ir esate pateikę Registrų centrui paskutinių finansinių metų finansinių ataskaitų rinkinį.

- Valstybė ir (ar) savivaldybė neturi arba turi mažiau nei 25 procentus įmonės akcijų, pajų ar kitokių dalyvavimą įmonės kapitale žyminčių kapitalo dalių.

- Nesate gavę valstybės pagalbos, kuri Europos Komisijos sprendimu ir (ar) paskolos davėjo buvo pripažinta neteisėta ir nesuderinama su vidaus rinka, arba esate grąžinę visą jos sumą, įskaitant palūkanas, teisės aktuose nustatyta tvarka.

- Pareiškėjui ir jo naudos gavėjui, arba fiziniams ir juridiniams asmenims, kurių naudai bus naudojama paskola, nėra taikomos sankcijos (bet kokios prekybinės, ekonominės ar finansinės sankcijos, embargai ar kitos ribojančios priemonės).

- Verslo subjektas, jo vadovas, administracijos, valdymo ir (ar) priežiūros organų narys arba asmuo, turintis verslo subjekto atstovavimo, sprendimų priėmimo ar kontrolės įgaliojimus, nėra pripažintas kaltu ir neturi neišnykusio ar nepanaikinto teistumo.

- Nepalaikote verslo santykių su juridiniais asmenimis, registruotais teritorijose, kurios pagal savo jurisdikciją nebendradarbiauja su Europos Sąjunga tarptautiniu mastu suderintų mokesčių taikymo srityje, taip pat nevykdote arba neketinate vykdyti sandorių su tikslinėse teritorijose registruotais juridiniais asmenimis.

- Esate pateikę įrodymus, kad neturite galimybės gauti finansavimo rinkoje.

- Neturite arba esate nutraukęs prekybinius įsipareigojimus su Lietuvos Respublikai priešiškų šalių fiziniais ir (ar) juridiniais asmenimis iki 2022 m. rugpjūčio 31 d.

- Esate pateikę visus reikalaujamus dokumentus.

Visi reikalavimai aprašyti aprašyme.

Paskolų palūkanos

Paskolos teikiamos taikant kintamą metinę palūkanų normą, kuri nustatoma pagal tiesiogiai INVEGOS teikiamų paskolų kainodaros metodiką ir apskaičiuojama pagal INVEGOS generalinio direktoriaus įsakymu patvirtintą palūkanų normos skaičiuoklę.

Paskolos palūkanų normą sudaro:

Palūkanų marža, kuri priklauso nuo Paskolos gavėjo kredito rizikos reitingo, Paskolos užtikrinimo priemonių dydžio ir likvidumo, Paskolos grąžinimo termino bei Paskolos grąžinimo grafiko. Nustatytai palūkanų maržai taikoma nuolaida, kuri negali būti didesnė kaip 50 proc.

Kintama palūkanų normos dalis – 6 mėnesių EURIBOR (kai EURIBOR neigiamas, jis prilyginamas nuliui).

Dažniausiai užduodami klausimai

SVV deklaracijos pildymo atmintinė:

- Išsiaiškinkite kokia įmonė esate (savarankiška, susijusi ir (arba) partnerinė).

- Jei turite susijusių ir (arba) partnerinių įmonių, šių ryšius nurodykite nepriklausomai nuo šalies, kurioje įmonės veikia.

- Kad būtų lengviau, turėkite akcininkų struktūrą.

- Jei įmonės akcininkas yra fizinis asmuo, pasitikrinkite kokiomis veiklomis užsiima šio asmens kitos įmonės.

- Apskaičiuokite įmonės (įmonių) darbuotojų skaičių, metines pajamas ir balanso turtą.

- Finansinius duomenis (5 punktas) nurodykite už paskutinius 3 finansinius metus.

- Valstybės įmonei Registrų centrui pateikite patvirtintų metinių finansinių ataskaitų rinkinius, jei to dar neatlikote.

- Nustatykite įmonės dydį (labai maža, maža, vidutinė, didelė įmonė).

- Nustatykite šiuo metu esantį įmonės statusą (SVV subjektas, ne SVV subjektas).

- Nepamirškite, kad SVV deklaracijoje pateikiami pildymo dieną aktualūs duomenys.

Smulkiojo ir vidutinio verslo (toliau – SVV) subjekto statusas deklaruojamas užpildant SVV subjekto statuso deklaraciją, kurios forma patvirtinta Lietuvos Respublikos ūkio ministro 2008 m. kovo 26 d. įsakymu Nr. 4-119 „Dėl smulkiojo ir vidutinio verslo subjekto statuso deklaravimo tvarkos aprašo ir smulkiojo ir vidutinio verslo subjekto statuso deklaracijos formos patvirtinimo“ (2017 m. balandžio 21 d. redakcija).

Pagrindinės sąvokos ir nuostatos deklaruojant SVV subjekto statusą

- SVV subjektas – labai maža, maža ar vidutinė įmonė, atitinkanti Lietuvos Respublikos smulkiojo ir vidutinio verslo plėtros įstatymo (toliau – SVVPĮ) 3 straipsnyje nustatytas sąlygas ir verslininkas, atitinkantis SVVPĮ 4 straipsnyje nustatytas sąlygas.

- Įmonė – ekonominę veiklą vykdantis juridinis asmuo.

- Verslininkas – fizinis asmuo, kuris verčiasi ekonomine veikla.

- Ekonominė veikla – savo rizika plėtojama reguliari asmens veikla siekiant pelno arba individualios veiklos atveju – pajamų, apimanti prekių pirkimą ar pardavimą, prekių gamybą, darbų atlikimą ar paslaugų teikimą kitiems asmenims už atlygį.

Labai mažos įmonės, mažos įmonės ir vidutinės įmonės kriterijai:

|

Darbuotojų skaičius |

Finansiniai duomenys atitinka bent vieną iš šių sąlygų: | ||

| Metinės pajamos neviršija, mln. € |

Turto balansinė vertė neviršija, mln. € |

||

| Vidutinė įmonė | 250 | 50 | 43 |

| Maža įmonė | 50 | 10 | 10 |

| Labai maža įmonė | 10 | 2 | 2 |

Įmonė, kuri neatitinka vidutinės, mažos arba labai mažos įmonės kriterijų, laikoma didele įmone.

Darbuotojų skaičius yra įmonės vidutinis metinis darbuotojų skaičius. Jis apskaičiuojamas vadovaujantis Smulkiojo ar vidutinio verslo subjekto vidutinio metinio darbuotojų skaičiaus nustatymo tvarkos aprašu, patvirtintu Lietuvos Respublikos ūkio ministro 2017 m. balandžio 21 d. įsakymu Nr. 4-249.

Įmonės finansiniai duomenys imami iš paskutinių metų, o jeigu įmonė veikia daugiau kaip dvejus metus, – iš paskutinių dvejų metų patvirtintų įmonės metinių finansinių ataskaitų rinkinių arba iš įmonių grupės metinių konsoliduotųjų finansinių ataskaitų rinkinių. Jeigu sudaryti ir tvirtinti metines finansines ataskaitas arba metines konsoliduotąsias finansines ataskaitas įmonei nėra privaloma, įmonės finansiniai duomenys nustatomi vadovaujantis kitais finansiniais dokumentais, kuriuose sukauptos informacijos pakanka Smulkiojo ir vidutinio verslo plėtros įstatymo 3 straipsnio 1, 2 ir 3 dalyse nurodytiems finansiniams duomenims nustatyti.

Skaičiuojant aukščiau paminėtus rodiklius, vertinami ne tik deklaranto (SVV subjekto statusą deklaruojančios įmonės) rodikliai, bet ir su deklarantu susijusių įmonių ir partnerinių įmonių atitinkami rodikliai. Pildant SVV deklaraciją reikia deklaruoti visas su deklarantu susijusias įmones, jų susijusias ir partnerines įmones, taip pat deklaranto partnerines įmones, partnerinių įmonių susijusias įmones, jei jos su deklarantu susijusios tiekimo ir vartojimo ryšiais.

Pildant SVV deklaraciją ir nustatant deklaranto SVV subjekto statusą, reikia atkreipti dėmesį į šias nuostatas:

- Susijusių įmonių ir partnerinių įmonių ryšiai nustatomi pagal deklaravimo dieną galiojančius įmonių tarpusavio ryšius.

- Jei paraiškos vertinimo metu paaiškėja, kad po deklaravimo dienos deklarantas buvo sujungtas ar prijungtas prie kito verslo subjekto (-ų), arba įsigijo 25 procentus ir daugiau kitos įmonės akcijų, deklaranto SVV subjekto statusas nustatomas pagal po prijungimo ar akcijų įsigijimo sandorio sudarymo dienos atsiradusius įmonių tarpusavio ryšius.

- Jei SVV subjektas buvo sujungtas ar prijungtas prie kito (-ų) verslo subjekto (-ų) ir dėl to tapo didele įmone, šio verslo subjekto duomenys užpraeitais ir užužpraeitais metais nėra vertinami ir tokia įmonė laikoma didele.

- Jei įmonės dalyvis (akcininkas ar steigėjas), turintis 25 proc. ar daugiau akcijų ar dalyvių balsų, yra valstybė ar savivaldybė, jų institucija, įstaiga ar jos kontroliuojamas juridinis asmuo, įmonė nėra SVV subjektas (išskyrus SVVPĮ numatytas išimtis).

- Jei deklaranto SVV subjekto statusas keitėsi per paskutinius dvejus metus, SVV subjekto statusas nustatomas pagal paskutinių trejų metų duomenis.

SVV subjekto statuso vertinimas pagal metus

| Nr. | Užužpraeitų metų verslo subjekto statusas |

Užpraeitų metų verslo subjekto statusas |

Praėjusių metų verslo subjekto statusas |

Verslo subjekto statusas deklaracijos pateikimo metu |

| 1. | Ne SVV subjektas | Ne SVV subjektas | SVV subjektas | Ne SVV subjektas |

| 2. | Ne SVV subjektas | SVV subjektas | SVV subjektas | SVV subjektas |

| 3. | SVV subjektas | SVV subjektas | SVV subjektas | SVV subjektas |

| 4. | SVV subjektas | Ne SVV subjektas | SVV subjektas | SVV subjektas |

| 5. | SVV subjektas | SVV subjektas | Ne SVV subjektas | SVV subjektas |

| 6. | SVV subjektas | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

| 7. | Ne SVV subjektas | SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

| 8. | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

- Sumuojant atitinkamus rodiklius, prie deklaranto rodiklių partnerinės įmonės rodikliai sumuojami proporcingai turimų dalyvių balsų skaičiui (pvz., jei deklarantas turi 40 proc. balsų kitoje įmonėje, sumuojant rodiklius taikomas 0,4 koeficientas). Susijusios įmonės atitinkami rodikliai sumuojami pilna apimtimi, neatsižvelgiant į turimų balsų skaičių (pvz., jei deklarantas turi 60 proc. balsų kitoje įmonėje, sumuojant rodiklius abiejų įmonių rodikliai yra susumuojami).

Pildant SVV statuso deklaraciją:

- dvejus metus veikianti įmonė (deklarantas) deklaracijoje nurodo praeitų ir užpraeitų metų duomenis. Pvz., 2018 m. birželio mėn. įsteigta įmonė, deklaruodama savo statusą 2021 m. kovo mėn., pildo 2018 m. ir 2019 m. duomenis. Po 2020 m. finansinės atskaitomybės patvirtinimo turi pildyti atitinkamai 2019 m. ir 2020 m. duomenis;

- trejus ar daugiau metų veikianti įmonė nurodo praeitų, užpraeitų ir užužpraeitų metų duomenis. Pvz., 2013 m. įsteigta įmonė, deklaruodama savo statusą 2021 m., pildo 2020 m., 2019 m. ir 2018 m. duomenis;

- naujai įsteigta įmonė, kurios metiniai finansiniai duomenys dar nepatvirtinti, pildo prognozinius duomenis, o jei ši įmonė turi partnerinių ir (ar) susijusių įmonių, kurios veikia dvejus metus ar ilgiau – pildomi šių įmonių patvirtinti duomenys. Pvz., 2021 m. įsteigta įmonė turi susijusią įmonę veikiančią nuo 2012 m., įmonė deklaruodama savo statusą 2021 m. deklaracijoje nurodo prognozinius 2021 m. duomenis, bei susijusios įmonės duomenis už 2020 m. ir 2019 m.

Norminiai dokumentai

- Lietuvos Respublikos smulkiojo ir vidutinio verslo plėtros įstatymas

- Ūkio ministro įsakymas dėl SVV subjekto statuso deklaravimo tvarkos aprašo ir SVV subjekto statuso deklaracijos formos patvirtinimo

- Ūkio ministro įsakymas dėl SVV subjektų vidutinio metinio darbuotojų skaičiaus nustatymo tvarkos aprašo patvirtinimo

Pavyzdžiai

- Deklaruojanti statusą įmonė UAB A turi dvi partnerines įmones: UAB B ir UAB C, kurioms priklauso po 38 % UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A turi susijusią įmonę UAB B, kuriai priklauso 60 % UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A, kurios po 20 % akcijų priklauso UAB B, UAB C ir UAB D.

- Deklaruojanti statusą įmonė UAB A turi tris akcininkus, kurie yra fiziniai asmenys ir kuriems atitinkamai priklauso 30 %, 35 % ir 35 % UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A turi tris akcininkus, iš kurių vienam UAB B priklauso 25 % akcijų, o UAB D – 65 % akcijų.

Vienos įmonės deklaracija, tai deklaracija, pagal kurią yra patikrinama Verslo subjekto teisė gauti bendrą vienai įmonei suteikiamą de minimis pagalbą, kuri užpildoma pagal tarpinstitucinės darbo grupės, sudarytos Lietuvos Respublikos finansų ministro 2021 m. birželio 11 d. įsakymu Nr. 1K-219 „Dėl tarpinstitucinės darbo grupės sudarymo“, 2023 m. vasario 24 d. posėdžio protokolu Nr. 14 patvirtintą formą, kuri skelbiama svetainėje: https://2021.esinvesticijos.lt/dokumentai/viena-imone-deklaracijos-forma

Paskola gali būti skirta pradinei investicijai arba pradinei naujos ekonominės veiklos investicijai, skatinant pramonės įmonių gamybos procesų automatizavimą ir skaitmeninimo technologijų diegimą.

Pradinė investicija – investicija į ilgalaikį materialųjį ir nematerialųjį turtą, susijusį su:

- naujos įmonės kūrimu;

- esamos įmonės pajėgumų didinimu;

- įmonės produkcijos įvairinimu, kai įmonė ima gaminti naujus produktus;

- esamos įmonės bendro gamybos proceso esminiu pakeitimu.

Atnaujinimo investicija, kai tiesiog keičiamas nusidėvėjęs turtas, nelaikoma pradine investicija.

Pradinė naujos ekonominės veiklos investicija – investicija į materialųjį ir nematerialųjį turtą, susijusį su naujos įmonės kūrimu arba įmonės veiklos įvairinimu su sąlyga, kad naujoji veikla nėra tapati ar panaši veikla, kurią įmonė vykdė anksčiau.

Pagal Bendrosios išimties reglamento 14 straipsnio 3 dalies nuostatas, pagalba sutarties dėl Europos Sąjungos veikimo 107 straipsnio 3 dalies c punkto sąlygas tenkinančiose remiamose vietovėse didelėms įmonėms gali būti teikiama tik pradinėms naujos ekonominės veiklos kūrimo investicijoms atitinkamoje vietovėje.

2021 m. lapkričio 25 d. Europos Komisijos sprendime Nr. C(2021) 8400 „Valstybės pagalba SA.64485 (2021/N) – Lietuvos Respublika. Lietuvos Respublikos regioninės pagalbos žemėlapis (2022 m. sausio 1 d. – 2027 m. gruodžio 31 d.)“ Sostinės regionas įvardytas kaip 107 straipsnio 3 dalies c punkto vietovė. Todėl MVKĮ ir VKĮ, vykdant investiciją Sostinės regione, pagalba pagal Bendrosios išimties reglamentą gali būti teikiama, tik pradinei naujos ekonominės veiklos investicijai.

Kad investicija būtų laikoma pajėgumų didinimu, ji turi leisti gaminti didesnį kiekį bent vieno šiuo metu gaminamo produkto, tačiau iš esmės nekeisti pagrindinio proceso.

Kai atskiras turtas keičiamas siekiant išplėsti esamus pajėgumus, investicinė pagalba gali būti teikiama tik tiesiogiai su pajėgumų išplėtimu susijusioms investicijoms, o su turto atnaujinimu susijusioms investicijoms investicinė pagalba neteikiama.

Įmonės produkcijos įvairinimui priskiriama naujų produktų gamyba, kai bus pradėti gaminti visiškai nauji arba patobulinti produktai.

Tokiu atveju turi būti investuojamą į įranga, kuri bus skirta tokių produktų gamybai.

Sąvoka „iš esmės pakeisti bendrą gamybos procesą“ reiškia gamybos procesą kaip visumą. Investicija turi iš esmės pakeisti procesą, o ne atlikti įprastą patobulinimą, nedidelį pakeitimą arba įprastą atnaujinimą ar pritaikymą. Pokytis turėtų daryti didelį poveikį visam gamybos procesui.

Paprastas atskirų turto vienetų pakeitimas be esminio viso gamybos proceso pakeitimo laikomas atnaujinimo investicija, kuri nėra tinkama regioninei investicinei pagalbai (pagal Reglamento (ES) Nr. 651/2014 14 str.).

Toks reikalavimas keliamas Reglamento (ES) Nr. 651/2014 (Bendrosios išimties reglamento) 14 straipsnio 7 dalyje.

Jei investicija numatyta veiklos įvairinimui, vadinasi bus įsigyjama įranga naujo produkto ar kitokio produkto gamybai, bet kartu tam produktui gaminti dažnai bus naudojama ir sena įranga. Tad šis reikalavimas susijęs su tuo, kad reikia nurodyti ir toliau naudojamos įrangos balansinę vertę, prieš pradedant įgyvendinti projektą.

MVĮ yra labai maža, maža ar vidutinė įmonė, kaip tai nustatyta SVV įstatyme.

VKĮ yra vidutinės kapitalizacijos įmonė, kaip ji apibrėžta Europos Parlamento ir Tarybos reglamento (ES) 2015/1017(21) 2 straipsnio 7 punkte (įmonė, kurioje dirba ne daugiau kaip 3 000 darbuotojų ir kuri nėra MVĮ arba MVKĮ).

MVKĮ yra maža vidutinės kapitalizacijos įmonė, kaip ji apibrėžta Europos Parlamento ir Tarybos reglamento (ES) 2015/1017(21) 2 straipsnio 6 punkte (įmonė, kurioje dirba ne daugiau kaip 499 darbuotojų ir kuri nėra MVĮ).

Pramonės įmone yra laikoma įmonė, kurios vykdoma pagrindinė ekonominė veikla, nustatyta Valstybinės duomenų agentūros Statistiniame ūkio subjektų registre, priskiriama Statistikos departamento prie Lietuvos Respublikos Vyriausybės generalinio direktoriaus 2007 m. spalio 31 d. įsakymu Nr. DĮ-226 „Dėl Ekonominės veiklos rūšių klasifikatoriaus patvirtinimo“, patvirtinto Ekonominės veiklos rūšių klasifikatoriaus (EVRK 2 red.) sekcijai B „Kasyba ir karjerų eksploatavimas“ (išskyrus šias ekonomines veiklas: B 06 „Žalios naftos ir gamtinių dujų gavyba“, B 08.92 „Durpių gavyba“ ir B 09.1 „Naftos ir gamtinių dujų gavybai būdingų paslaugų veikla“) ir sekcijai C „Apdirbamoji gamyba“ (išskyrus ekonominę veiklą C 19 „Kokso ir rafinuotų naftos produktų gamyba“).

Vadovaujantis Eurostat duomenimis, įmonė, kurios vykdoma pagrindinė ekonominė veikla, nustatyta Valstybinės duomenų agentūros Statistiniame ūkio subjektų registre, priskiriama Statistikos departamento prie Lietuvos Respublikos Vyriausybės generalinio direktoriaus 2007 m. spalio 31 d. įsakymu Nr. DĮ-226 „Dėl Ekonominės veiklos rūšių klasifikatoriaus patvirtinimo“, patvirtinto Ekonominės veiklos rūšių klasifikatoriaus (EVRK 2 red.) C sekcijos „Apdirbamoji gamyba“ šioms veikloms:

- Aukštųjų technologijų sritis (C 21 „Pagrindinių vaistų pramonės gaminių ir farmacinių preparatų gamyba“, C 26 „Kompiuterinių, elektroninių ir optinių gaminių gamyba“, C 30.3 „Orlaivių ir erdvėlaivių bei susijusios įrangos gamyba“.

- Aukštesniųjų technologijų sritis (C 20 „Chemikalų ir chemijos produktų gamyba“, C 27 „Elektros įrangos gamyba“, C 28 „Niekur kitur nepriskirtų mašinų ir įrangos gamyba“, C 29 „Variklinių transporto priemonių, priekabų ir puspriekabių gamyba“, C 30 „Kitų transporto priemonių ir įrangos gamyba“ ( išskyrus C 30.1 „Įvairių tipų laivų statybą“ bei C 30.3 „Orlaivių ir erdvėlaivių bei susijusios įrangos gamybą“), C 32.5 „Medicinos ir odontologijos prietaisų, instrumentų ir reikmenų gamyba“).

Sostinės regioną sudaro Vilniaus apskrities savivaldybės - Vilniaus m. sav., Vilniaus r. sav., Elektrėnų sav., Šalčininkų r. sav., Širvintų r. sav., Švenčionių r. sav., Trakų r. sav. ir Ukmergės r. sav.

Vidurio ir vakarų Lietuvos regioną sudaro: Alytaus, Kauno, Klaipėdos, Marijampolės, Panevėžio, Šiaulių, Tauragės, Telšių ir Utenos apskritys.

Neremiama:

• pirminės žvejybos ir akvakultūros produktų gamybos veikla, kaip nustatyta Reglamento (ES) Nr. 2023/2831 1 straipsnio 1 dalies a punkte;

• pirminės žemės ūkio produktų gamybos veikla, kaip nustatyta Reglamento (ES) Nr. 2023/2831 1 straipsnio 1 dalies c punkte;

• su eksportu susijusi veikla trečiosiose valstybėse arba valstybėse narėse, kaip nustatyta Reglamento (ES) Nr. 2023/2831 1 straipsnio 1 dalies e punkte (pagalba neteikiama, kai pagalba tiesiogiai susijusi su eksportuojamais kiekiais, platinimo tinklo kūrimu bei veikla arba su kitomis einamosiomis išlaidomis, susijusiomis su eksporto veikla).

Neremiama:

• su eksportu susijusi veikla trečiosiose šalyse arba valstybėse narėse, kaip nurodyta reglamento (ES) Nr. 651/2014 1 straipsnio 2 dalies c punkte (pagalba neteikiama, kai pagalba tiesiogiai susijusi su eksportuojamais kiekiais, platinimo tinklo kūrimu bei veikla arba su kitomis einamosiomis išlaidomis, susijusiomis su eksporto veikla);

• žuvininkystės ir akvakultūros sektorius, kaip nurodyta Reglamento (ES) Nr. 651/2014 1 straipsnio 3 dalies a punkte;

• pirminės žemės ūkio produktų gamybos sektorius, kaip nurodyta Reglamento (ES) Nr. 651/2014 1 straipsnio 3 dalies b punkte;

• reglamento (ES) Nr. 651/2014 13 straipsnyje nurodyti sektoriai (plieno sektorius, anglių sektorius, lignito sektorius, transporto sektorius ir susijusi infrastruktūra, elektros energijos gamyba, paskirstymas ir infrastruktūra).

Paskolos atveju suteiktos valstybės pagalbos suma yra išreiškiama Bendruoju subsidijos ekvivalentu (BSE). Skaičiuojant BSE, yra įvertinama nauda, kurią gauna paskolos gavėjas dėl lengvatinių paskolos palūkanų. Nauda įvertinama kaip skirtumas tarp paskolai taikomos palūkanų normos ir paskolos gavėjui apskaičiuotos orientacinės rinkos palūkanų normos (ji nustatoma vadovaujantis 2008 m. sausio 19 d. Europos Komisijos komunikatu dėl orientacinių ir diskonto normų nustatymo metodo pakeitimo (2008/C 14/02, OL C 14, 2008 1 19, p. 6) (toliau – Europos Komisijos komunikatas).

BSE skaičiuojamas taip:

BSE = P x T x ((K% + R %) – M %), kur

P – paskolos suma, Eur;

T – paskolos laikotarpis, išreikštas metais;

K – Europos Komisijos skelbiama bazinė metinė palūkanų norma (žiūrėti palūkanas Lietuvai)

R – paskolos marža pagal Europos Komisijos komunikatą (pvz. 1%; 2,2%; 4%; 6,5%; – priklauso nuo įmonės reitingo ir užstato santykio su paskola);

M – metinė palūkanų norma, už kuria yra suteikiama paskola.

Apskaičiavus BSE, įvertinama, ar pagalbos suma neviršys didžiausio galimo pagalbos dydžio, kuris apskaičiuojamas taip:

PD = TS x L, kurioje:

PD – didžiausias galimas suteikti pagalbos dydis eurais;

TS – Tinkamų finansuoti išlaidų suma eurais (be PVM, išskyrus tuos atvejus kai Paskolos gavėjas teisės aktų nustatyta tvarka neturi galimybės įtraukti PVM į PVM atskaitą);

L – didžiausias galimas pagalbos intensyvumas

Didžiausias galimas valstybės pagalbos intensyvumas yra nustatytas Lietuvos regioninės pagalbos žemėlapyje, patvirtintame Lietuvos Respublikos Vyriausybės 2021 m. gruodžio 22 d. nutarimu Nr. 1123 „Dėl regioninės pagalbos teikimo pagal Lietuvos Respublikos regioninės pagalbos žemėlapį, taikytiną nuo 2022 m. sausio 1 d. iki 2027 m. gruodžio 31 d.“

Šis dydis priklauso nuo įmonės dydžio ir nuo to, kurioje Lietuvos apskrityje vykdoma investicija (konkretūs nustatyti dydžiai yra pateikiami Priemonės aprašymo priede „Valstybės pagalbos ir nereikšmingos (de minimis) pagalbos skaičiavimas ir sumavimas“ lentelėje Nr. 2).

Pvz., vidutinės įmonės, vykdančios investiciją Klaipėdos apskrityje, didžiausias galimas valstybės pagalbos intensyvumas 50 proc. Tai reiškia, kad maksimali pagalbos suma negali viršyti 50 proc. projekto tinkamų išlaidų.

Pavyzdys:

Paskolos gavėjas - vidutinio dydžio įmonė, investicija įgyvendinama Klaipėdos apskrityje.

Finansuojamo projekto tinkamų išlaidų suma 1 mln. Eur.

Suteikiamos paskolos suma 750 tūkst. Eur (75 proc. nuo projekto tinkamų išlaidų).

Paskola suteikiama 5 metams.

Palūkanų norma, kuri būtų taikoma pagal Europos Komisijos komunikatą būtų 6,31 proc.

Paskolos sutartimi nustatyta palūkanų norma – 4,96 proc.

Skaičiuojame didžiausią galimą pagalbos dydį PD:

TS – 1 000 000 Eur (tinkamų finansuoti išlaidų suma)

L – 50 proc. (didžiausias galimas pagalbos intensyvumas)

PD = 1 000 000 x 50% = 500 000 Eur,

PD – 500 000 Eur (didžiausias galimas suteikti pagalbos dydis eurais);

Skaičiuojame BSE:

P – 750 000 Eur (paskolos suma pagal priemonės sąlygas);

T – 5 metai (paskolos laikotarpis);

K – 4,11 proc. (pvz. 2024 04 01 dienai Europos Komisijos skelbiama bazinė metinė palūkanų norma taikoma Lietuvai. Europos Komisija palūkanų normas atnaujina kiekvieną mėnesį, balandžio mėn. palūkanos paimtos pavyzdžio skaičiavimui http://ec.europa.eu/competition/state_aid/legislation/reference_rates.html);

R – 2,2 proc. (paskolos marža. Pavyzdžio atveju daroma prielaida, kad įmonės reitingas yra BB, užstatas yra vidutinis, vadovaujantis Komisijos komunikatu paskolos marža, bus 2,2 proc.)

M – 4,96 proc. (metinė palūkanų norma, už kuria yra suteikiama paskola)

BSE = 750.000 x 5 x (6,31 proc. - 4,96 proc.) = 50 625 Eur.

Šio pavyzdžio atveju suteiktos pagalbos suma sudarytų apie 51 tūkst. Eur.*(Pavyzdyje pagalba paskaičiuota neatsižvelgiant į grąžinimus bei netaikant diskontavimo).

BSE (50 625 Eur) < PD (500 000 Eur)

Kadangi BSE <PD, vadinasi pavyzdyje nurodytomis sąlygomis paskolos gavėjas gali gauti 750 000 Eur paskolą su 4,96 proc. metine palūkanų norma 5 metams.

*Tiksli pagalbos suma gali būti apskaičiuota tik paraiškos vertinimo metu, pagal klientui priskirtą rizikos reitingą ir paskolos bei užstato santykį. Vertinimo metu, skaičiuojant pagalbą (BSE) atsižvelgiama į paskolos grąžinimus plius apskaičiuotas BSE diskontuojamas, taikant Europos Komisijos komunikate nustatytą diskonto dydį iki pagalbos suteikimo momentu esamos jos vertės.

Šis punktas nustato tai, kad turi būti vertinami visi per paskutinius 3 metus iki paraiškos pateikimo įmonės atlikti investiciniai projektai (vertinama grupės lygmeniu, jei įmonė priklauso įmonių grupei), kuriems buvo suteikta pagalba pagal reglamento (ES) Nr. 651/2014 14 straipsnį ir kurie buvo įgyvendinami toje pačioje Lietuvos apskrityje ir skirti tai pačiai ar panašiai ekonominei veiklai vykdyti (vertinama NACE 2 red. klasės skaitmeninio keturženklio kodo lygmeniu), kaip ir projektas, kurio finansavimui įmonė kreipiasi paskolos. Tokie investiciniai projektai kartu su investiciniu projektu, dėl kurio finansavimo pateikta paraiška paskolai gauti, yra laikomi Vienu investiciniu projektu.

Paskolos „Pokytis“ gavėjai negali kreiptis dėl palūkanų kompensavimo pagal priemonę „Palūkanų kompensavimas smulkaus ir vidutinio verslo subjektams“.

Projekto įgyvendinimo pabaiga yra laikoma ilgalaikio turto įvedimo į eksploataciją data.

Įmonė iki paraiškos pateikimo INVEGAI neturi būti prisiėmusi jokių sutartinių įsipareigojimų dėl numatomo paskolos lėšomis įsigyti turto.

Projekte turi būti išlaikytas nustatytas privataus finansavimo ir paskolos lėšų santykis. Ne mažiau kaip 25 proc. projekto tinkamų finansuoti išlaidų (suma skaičiuojama be pridėtinės vertės mokesčio (toliau – PVM), išskyrus tuos atvejus kai paskolos gavėjas yra ne PVM mokėtojas) finansuojama privataus finansavimo lėšomis, tarp jų ne mažiau kaip 10 proc. projekto tinkamų finansuoti išlaidų turi sudaryti nuosavos paties paskolos gavėjo lėšos. INVEGOS suteikiamos paskolos suma negali viršyti 75 proc. projekto tinkamų finansuoti išlaidų (suma skaičiuojama be PVM, išskyrus tuos atvejus kai paskolos gavėjas yra ne PVM mokėtojas). Paskolos gavėjas savo iniciatyva ir savo, ir (arba) kitų šaltinių lėšomis gali prisidėti prie projekto įgyvendinimo didesne, nei reikalaujama, lėšų suma.

Privataus finansavimo lėšos, skirtos projekto finansavimui, negali būti finansuotos ar finansuojamos iš kitų Lietuvos Respublikos valstybės biudžeto ir (arba) savivaldybių biudžetų, kitų piniginių išteklių, kuriais disponuoja valstybė ir (ar) savivaldybės, ES struktūrinių fondų, kitų ES finansinės paramos priemonių ar kitos tarptautinės paramos lėšų ir šiam finansavimui gauti negali būti suteikta valstybės pagalba.

Privataus finansavimo lėšos yra verslo subjektui suteikta paskola ar paskolos gavėjo nuosavos lėšos. Privačiu finansuotoju gali būti Lietuvos Respublikoje ar užsienio valstybėje veikiantis fizinis ar juridinis asmuo, kuris nustatyta lėšų dalimi prisideda prie paskolos gavėjo projekto įgyvendinimo.

Paskolos lėšomis finansuojamas ilgalaikis turtas arba kitas INVEGAI priimtinas lygiavertis ilgalaikis turtas (t. y. ne mažesnės vertės nei paskolos lėšomis finansuojamas turtas) turi būti įkeistas INVEGOS naudai.

Avansiniai mokėjimai yra galimi pagal išankstinę sąskaitą faktūrą arba sąskaitą faktūrą tik už prekes ir medžiagas. Avansiniai išmokėjimai gali siekti ne daugiau kaip 30 proc. nuo tinkamų finansuoti projekto išlaidų sumos.

Jei paskola buvo suteikta vadovaujantis Bendrosios išimties reglamento nuostatomis, paskolos gavėjas privalo užtikrinti, kad pabaigus įgyvendinti projektą, investicijos būtų išlaikytos tame pačiame remtiname regione, ne trumpiau kaip penkerius metus arba, jeigu investiciją vykdė MVĮ – ne trumpiau kaip trejus metus nuo projekto įgyvendinimo pabaigos, kaip tai nustatyta Bendrosios išimties reglamento 14 straipsnio 5 dalyje. Nematerialaus turto finansavimo atveju, jis turi būti įtrauktas į paskolos gavėjo turtą ir likti susietas su projektu, bent penkerius metus (jei investiciją vykdė MVĮ – trejus metus), kaip tai nustatyta Bendrosios išimties reglamento 14 straipsnio 8 d dalyje.

Paskolos sutarties sąlygų ar įmokų mokėjimo grafiko pakeitimo mokestis skaičiuojamas 0,05 proc. nuo paskolos likučio, bet ne mažiau nei 100 Eur ir ne daugiau nei 1000 Eur.

Kai paskolos sutarties sąlygų ar įmokų mokėjimo grafiko pakeitimą inicijuoja paskolos gavėjas ir keičiamos neesminės paskolos sutarties sąlygos, nedidinančios paskolos gavėjo, projekto ir (ar) paskolos negrąžinimo rizikos, mokestis netaikomas.

Taip, įrangą galima įsigyti ir ne ES šalyse. Tačiau paskolos lėšos negali būti naudojamos atsiskaitymams su Lietuvos Respublikai priešiškų šalių (Rusijos Federacija ir (ar) Baltarusijos Respublika, Rusijos aneksuotas Krymas, Moldovos Respublikos Vyriausybės nekontroliuojama Padniestrės teritorija ir Sarkatvelo Vyriausybės nekontroliuojamos Abchazijos ir Pietų Osetijos teritorijos) fiziniais ir (ar) juridiniais asmenimis.

Paskolos lėšos negali būti skiriamos bei naudojamos:

- išlaidoms,kurios buvo finansuotos (apmokėtos) ar finansuojamosiš ES fondų, kitų ES finansinės paramos priemonių ir (ar) kitos tarptautinės paramos ar nacionalinių lėšų, jei, visas lėšas kartu sudėjus su paskolos lėšomis, išlaidos būtų finansuotos daugiau kaip 100 procentų išlaidų vertės;

- atsiskaitymams su Rusijos Federacijoje, Baltarusijos Respublikoje, Rusijos aneksuotame Kryme, Moldovos Vyriausybės nekontroliuojamos Padniestrės teritorijoje ir Sarkatvelo Vyriausybės nekontroliuojamos Abchazijos ir Pietų Osetijos teritorijoje, Federacijoje ir Baltarusijos Respublikoje registruotais subjektais;

- projektui, kuris pradėtas įgyvendinti iki paraiškos pateikimo dienos;

- investicijoms, išvardytoms reglamento (ES) Nr. 2021/1058 7 straipsnio 1 dalyje;

- išlaidoms, kurios nėra tinkamos finansuoti išlaidos.

Europos regioninės plėtros fondo lėšomis neremiama:

- atominių elektrinių eksploatacijos nutraukimas ar statyba;

- investicijos, kuriomis siekiama mažinti dėl Direktyvos 2003/87/EB I priede išvardytos veiklos išmetamą šiltnamio efektą sukeliančių dujų kiekį;

- tabako ir tabako gaminių gamyba, apdorojimas ir prekyba jais;

- investicijos į oro uostų infrastruktūrą, išskyrus tam tikrus reglamento (ES) Nr. 2021/1058 7 straipsnio 1 punkte numatytus atvejus;

- investicijos į atliekų šalinimą sąvartynuose, išskyrus tam tikrus reglamento (ES) Nr. 2021/1058 7 straipsnio 1 punkte numatytus atvejus;

- investicijos, kuriomis didinami galutinių atliekų apdorojimo įrenginių pajėgumai, išskyrus tam tikrus reglamento (ES) Nr. 2021/1058 7 straipsnio 1 punkte numatytus atvejus;

- investicijos, susijusios su iškastinio kuro gamyba, perdirbimu, transportavimu, paskirstymu, sandėliavimu arba deginimu, išskyrus tam tikrus reglamento (ES) Nr. 2021/1058 7 straipsnio 1 punkte numatytus atvejus.

2021- 2027 m. sumaniosios specializacijos koncepcija yra patvirtinta Lietuvos Respublikos Vyriausybės 2022 m. rugpjūčio 17 d. nutarimu Nr. 835, kuria siekiama stiprinti mokslinių tyrimų ir inovacinius pajėgumus, kurti naujas technologijas bei kartu auginti šalies konkurencingumą ir pozicijas globaliose rinkose.

Sumaniosios specializacijos prioritetai

Siekiant sutelkti išteklius į didžiausią augimo potencialą turinčias sritis bei įvertinus esamus ir potencialius šalies ūkio konkurencinius pranašumus Sumaniosios specializacijos koncepcijoje nustatyti 3 MTEPI prioritetai:

• Sveikatos technologijos ir biotechnologijos

• Nauji gamybos procesai, medžiagos ir technologijos

• Informacinės ir ryšių technologijos

Dotacija galima vienam iš šių variantų:

-

Technologinio audito ir (arba) technologinio audito nuostatų įgyvendinimo technologinės priežiūros išlaidoms kompensuoti. Gali būti skiriama iki 50 proc. bendros šių išlaidų (su PVM) sumos siekianti dotacija, tačiau skiriamos dotacijos suma negali viršyti 20 000 Eur bei negali būti didesnė kaip 30 proc. suteiktos paskolos sumos; arba

-

10 proc. suteiktos paskolos sumos nurašymui, konvertuojant tą dalį į dotaciją, kai, įgyvendinus projektą, bus pasiekta bent 15 proc. didesnė vienam darbuotojui tenkanti pridėtinė vertė (našumo rodiklis).

Dotacija gali būti skiriama tik tuo atveju, jei Verslo subjektui suteikiama ir paskola.

Technologinis auditas – tai pramonės įmonės gamybos ir su gamyba susijusių procesų (nuo žaliavų patekimo iki galutinio produkto išleidimo ir aptarnavimo (priežiūros) esamo skaitmeninio lygio įvertinimas, siekiant nustatyti, ar konkrečios technologijos ir gamybos procesų visuma koreliuoja su technologinės raidos tendencijomis atitinkamoje srityje:

- ar gamybos ir su gamyba susijusiuose procesuose pritaikomos naujausios žinios,

- ar procesai yra efektyvūs, vertinant kitų galimų technologijų, apimančių gamybos procesų įrangą su integruotomis skaitmeninimo technologijomis, atžvilgiu dabar ir ateities perspektyvoje, ir panašiai.

Technologinio audito išvadą yra privaloma pateikti kartu su paraiška. Nėra reikalavimų auditoriams, tačiau svarbu vadovautis technologinio audito rekomendacijomis. Technologinį auditą gali atlikti ir įmonės darbuotojai, tačiau tokiu atveju nebus galimybės finansuoti šių išlaidų. Finansavimo turi būti prašoma būtent tai gamybos procesų įrangai su skaitmeninėmis technologijomis, kuri bus rekomenduota atliktame technologiniame audite.

Reikšmingas žalos nedarymo principas (RŽNP) yra apibrėžtas Taksonomijos reglamento 17 straipsnyje šešiems aplinkos tikslams:

1. Veikla laikoma darančia reikšmingą žalą klimato kaitos švelninimui, jei dėl jos išmetamas didelis šiltnamio efektą sukeliančių dujų (ŠESD) kiekis.

2. Veikla laikoma darančia reikšmingą žalą prisitaikymui prie klimato kaitos, kai dėl tos veiklos didėja dabar ir ateityje tikėtinas klimato neigiamas poveikis tai pačiai veiklai, žmonėms, gamtai, ar turtui.

3. Veikla laikoma darančia reikšmingą žalą tausiam vandens ir jūrų išteklių naudojimui ir apsaugai, kai ta veikla daroma žala vandens telkinių, įskaitant paviršinį ir požeminį vandenį, gerai būklei, geram ekologiniam potencialui, arba gerai jūrų vandenų aplinkos būklei.

4. Veikla laikoma darančia reikšmingą žalą žiedinei ekonomikai, įskaitant atliekų prevenciją ir perdirbimą, kai dėl tos veiklos labai neefektyviai naudojamos medžiagos arba tiesiogiai ar netiesiogiai labai neefektyviai naudojami gamtos ištekliai, kai dėl tos veiklos labai padidėja atliekų susidarymo, deginimo ar šalinimo mastas, arba kai ilgalaikis atliekų šalinimas gali sukelti didelę ilgalaikę žalą aplinkai.

5. Veikla laikoma darančia reikšmingą žalą taršos prevencijai ir kontrolei, kai dėl tos veiklos labai padidėja į orą, vandenį arba žemę išmetamas teršalų kiekis.

6. Veikla laikoma darančia reikšmingą žalą biologinės įvairovės ir ekosistemų apsaugai ir atkūrimui, kai ta veikla yra labai žalinga ekosistemų gerai būklei ir jų atsparumui arba žalinga buveinių ir rūšių, įskaitant Sąjungos svarbos buveines ir rūšis, išsaugojimo būklei.

Paskolos gavėjas įvertina galimą neigiamą planuojamo vykdyti projekto ar veiklos poveikį aplinkai užpildydamas RŽNP anketą (deklaraciją), kurią turi pateikti kartu su paraiška dėl finansavimo gavimo. Atsakymai į anketos (deklaracijos) klausimus turėtų būti kuo išsamesni, prireikus pateikiant gautus leidimus, žemėlapius, nuorodas į galiojančius įstatymus ir kitus teisės aktus.

Vertinant vadovaujamasi šiais principais:

• RŽNP vertinimu siekiama nustatyti, įvertinti ir, jei įmanoma, sušvelninti bet kokį galimą neigiamą poveikį 6 aplinkosaugos tikslams. Jei reikia, paskolos gavėjas turi aprašyti priemones, skirtas tokiam neigiamam poveikiui sumažinti.

• Atliekant RŽNP vertinimą turi būti atsižvelgiama į veiklos ir (ar) projekto poveikį aplinkai per visą jo gyvavimo ciklą, t. y. per kelis jo kūrimo etapus (pirkimo, gamybos, naudojimo ir gyvavimo pabaigos etapus).

• Atliekant RŽNP vertinimą turi būti atsižvelgiama ne tik į tiesioginį (veiklos, projekto poveikį įgyvendinimo metu), bet ir į svarbiausią netiesioginį poveikį, kuris atsiranda įgyvendinus projektą, ir kuris yra pagrįstai nuspėjamas.

• Paskolos gavėjas turi pagrįsti kiekvieną savo atsakymą dėl kiekvieno aplinkosaugos tikslo. Priešingu atveju RŽNP bus neatliktas, o projektas neatitiks finansavimo teikimo reikalavimų. Tas pats bus taikoma ir tuo atveju, jei bus pateikti neišsamūs atsakymai, pavyzdžiui, „NE“, „TAIP“, „netaikoma“, „Poveikio šioje srityje nėra“, „Ne, mūsų projektas neturės neigiamo poveikio“.

o Jei atlikus RŽNP vertinimą paaiškėja, kad numatomas poveikis atitinkamam aplinkosaugos tikslui yra nereikšmingas arba jo nėra, vis tiek reikia pateikti trumpą ir tinkamą pagrindimą. Poveikio mažinimo tikslo pavyzdys: „Šį projektą sudaro teorinis tyrimas arba juo ketinama nustatyti mokslinių tyrimų metodą. Jokių kelionių nėra ir nenumatoma, kad išmetamas CO2 kiekis labai padidės. Todėl projektas turės nereikšmingą poveikį klimato kaitos švelninimui.“

o Jei atlikus RŽNP vertinimą paaiškėja, kad projektas daro didesnį nei nereikšmingą poveikį vienam ar keliems aplinkosaugos tikslams, reikės atlikti išsamesnę analizę, pvz., atlikti poveikio aplinkai vertinimą, bioįvairovės vertinimą ir t. t.

• RŽNP savianalizės metu taip pat turėtų būti įvertinama reikšmingo poveikio aplinkai rizika ir jos mažinimo priemonės.

• Atliekant RŽNP vertinimą naudinga pasinaudoti šia informacija:

o kokybine informacija (įrangos gyvavimo ciklas, būsimos klimato rizikos įvertinimas, šiltnamio efektą sukeliančių dujų išmetimo valdymas statybvietėse, energijos šaltiniai naudojami įrangai ir transporto priemonėms maitinti, ir t. t.);

o technine informacija (technologijos, infrastruktūros tarnavimo laikas, brėžiniai, schemos ir t. t.);

o kiekybine informacija (statybinių atliekų tvarkymas, infrastruktūros energijos suvartojimas, su įrangos gamyba susijęs šiltnamio efektą sukeliančių dujų išmetimas ir kt.).

Taip. Paskolos gavėjas įvertina projekto poveikį kiekvienam iš šešių aplinkosaugos tikslų, net jei vienas iš tikslų ir nesusijęs su nagrinėjamu projektu (bet koks poveikis tokiam tikslui taip pat turi būti peržiūrėtas ir ši analizė užfiksuota arba turi būti pateiktas pagrindimas, kodėl projektas neturės jokio poveikio šiam tikslui).

Nesilaikant RŽNP paskolos gavėjas patirs pasekmes, kurios nustatytas paskolos sutartyje, priemonės aprašyme ar nuostatuose, ar kitame teisiniame dokumente.