Milijardas verslui

|

Siekdami užtikrinti, kad finansavimas atitiktų Jūsų poreikius, o Jūsų verslas - finansavimo sąlygas, kviečiame pasitikrinti, ar ši paskola yra Jums tinkantis pasirinkimas, ar vis tik Jums labiau tiktų kitas mūsų siūlomas produktas - paskolos "Pokytis". |

Kodėl naudinga?

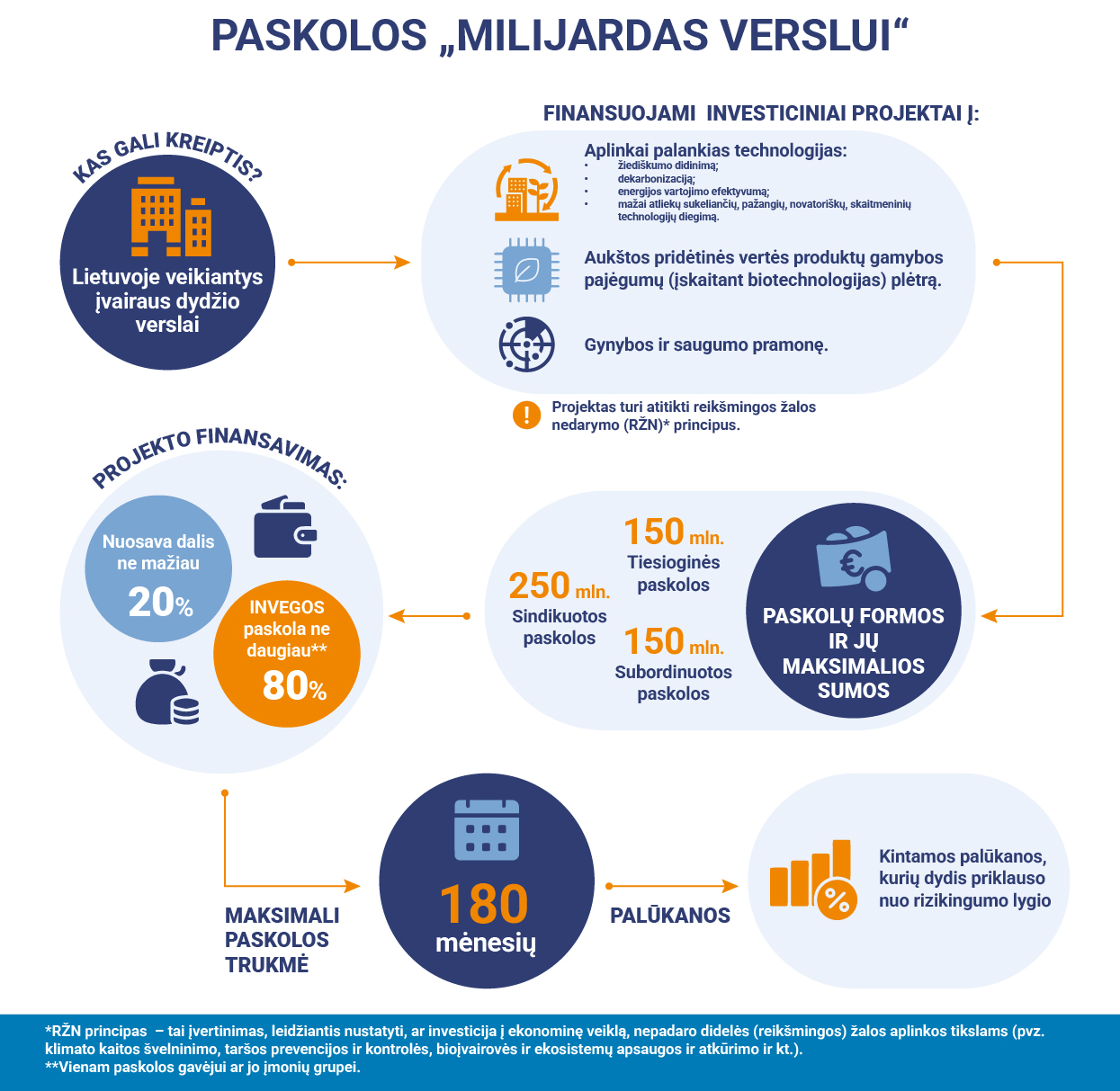

INVEGA, teikdama šias paskolas, skatina šalies ekonomikos transformaciją link tvaresnės, inovatyvios ir saugesnės ekonomikos, suteikdama finansavimą Lietuvoje įgyvendinamiems projektams į:

- aplinkai palankias technologijas:

- žiediškumo didinimą,

- dekarbonizaciją,

- energijos vartojimo efektyvumą,

- mažai atliekų sukeliančių, pažangių, novatoriškų, skaitmeninių technologijų diegimą,

- aukštos pridėtinės vertės produktų gamybos pajėgumų (įskaitant biotechnologijas) plėtrą,

- gynybos ir saugumo pramonę.

Investicijoms teikiamos subordinuotos, sindikuotos ar tiesioginės paskolos.

Kas gali kreiptis?

Lietuvoje veikiantys verslai.

Dėl paskolos reikia kreiptis į INVEGĄ pateikiant paraišką ir susijusius dokumentus per paraiškų teikimo sistemą.

Paraiškų teikimas, vertinimas, paskolos sutarties sudarymas arba atsisakymas sudaryti paskolos sutartį yra reglamentuojamas INVEGOS tiesioginių paskolų paraiškų ir prašymų teikimo bei vertinimo tvarkoje, nebent aprašyme yra numatyta kitaip.

| Teikiami dokumentai ir informacija* | Pastabos |

|

Paraiška |

|

| Fizinį asmenį identifikuojantys dokumentai. | Kai paraišką teikia įgaliotas asmuo, o ne juridinio asmens vadovas. |

| Įmonės vadovo asmens dokumento kopija | |

| Aktuali įmonės ir valdymo struktūra, t. y. nuosekli informacija apie visus įmonės ir valdymo struktūros lygmenis, taip pat visus įmonės nuosavybės ir valdymo struktūros lygmenyse esančius fizinius bei juridinius asmenis | |

| Laisvos formos dokumentas, kuriame nurodyti verslo subjekto ir su juo susijusių įmonių ryšiai | |

|

Užpildyta ir pasirašyta atitikimo Reikšmingos žalos nedarymo principui vertinimo anketa (deklaracija) (aprašymo priedas Nr. 3) |

|

| Einamųjų finansinių metų tarpinį paskutinio ketvirčio finansinių ataskaitų rinkinį, jei nuo einamojo ketvirčio pradžios yra praėję 40 kalendorinių dienų. Tuo atveju, jei nuo einamojo ketvirčio pradžios nėra praėję 40 kalendorinių dienų, turi būti teikiamas ketvirčio, ėjusio prieš paskutinį ketvirtį, tarpinis finansinių ataskaitų rinkinys arba lygiaverčiai dokumentai, kai įmonės veikia trumpiau nei vienerius metus | |

| Verslo planas** Ruošiant verslo planą siūlome vadovautis Inovacijų agentūros rekomenduojama verslo plano struktūra. |

|

| Verslo subjekto valdymo organo sprendimas dėl nutarimo projekto įgyvendinimui skirti būtiną sumą. | |

| Veiklos (finansinių) duomenų detalizacijos forma | |

| Trys atsisakymo finansuoti verslo subjektą pažymos iš skirtingų finansų įstaigų***. Pažymas reikia pateikti po to, kai INVEGA įvertina paraišką | Taikoma tiesioginių paskolų atveju ir kai veikla vykdoma ne gynybos ir saugumo sektoriuose (pateikiami iki sutarties pasirašymo). |

| Motyvuotas paaiškinimas dėl įvykusių pokyčių veikloje | Jei paraiška teikiama ne pirmą kartą. |

| Privataus finansuotojo ketinimo dalyvauti projekte raštas | Jei privatus finansuotojas ketina suteikti paskolą. |

| Kiti dokumentai | Teikiami atsižvelgiant į projekto specifiką. |

* Detalūs paaiškinimai pateikti Aprašymo 4 priede.

** Verslo plane turi būti aprašyta vykdoma ir (ar) planuojama vykdyti veikla, esama ir prognozuojama Verslo subjekto finansinė būklė , siūlymas dėl Paskolos įmokų mokėjimo grafiko išdėstymo ir Paskolos užtikrinimo priemonių , Investicijų aprašymas ir Investicijas pagrindžiantys dokumentai, jei tokie Investicijas pagrindžiantys dokumentai yra. Taip pat turi būti pateiktos finansinės veiklos prognozės (skaičiavimai), atspindintys Verslo subjekto galimybę laiku mokėti įmokas pagal visus esamus ir būsimus Verslo subjekto finansinius įsipareigojimus visam Paskolos terminui. Rengiant verslo planą siūloma vadovautis VšĮ Inovacijų agentūros rekomenduojama verslo plano struktūra.

*** Visais atvejais bent viena pažyma turi būti pateikiama pasirašyta Lietuvos Respublikoje licencijuoto banko (arba ES ar Europos ekonominėje erdvėje licencijuoto užsienio banko filialo, įsteigto Lietuvoje) ar tarptautinės institucijos ir bent viena – Finansų įmonės.

| Finansuojamas projektas paraiškos vertinimo metu INVEGOJE turi būti pripažintas ekonomiškai pagrįstu ir finansiškai atsiperkančiu. |

Visi aukščiau teikiami dokumentai privalo būti pasirašyti kvalifikuotu elektroniniu parašu.

Dokumentus tiek excel, tiek kitais formatais rekomenduojame pasirašyti Signa Web programoje, taip pat galima pasirašyti Elektroninio archyvo informacinėje sistemoje, puslapyje https://adoc.archyvai.lt/eais-lpp/app/create arba per Dokobit sistemą, puslapyje https://app.dokobit.com/.

Rekomenduojama įgaliojimo forma

Standartinė paskolos sutartis

Paskolos sutarties priedas Nr.2

Laidavimo sutartis

Jei norite keisti paskolos sutarties sąlygas ar pateikti prašymą (pvz. leidimui prisiimti papildomus įsipareigojimus ir kt.) būtina prisijungti prie paraiškų sistemos, pasirinkti „Inicijuoti sutarties sąlygų keitimą“ ir pateikti žemiau nurodytus dokumentus, pasirašytus vadovo kvalifikuotu elektroniniu parašu:

1. laisvos formos prašymą, kuriame nurodomas prašymo tikslas bei sutarties numeris;

2. detalizacijos formą pakeitimams, kuri privalo būti pateikta ir excel formatu;

3. juridinio asmens pažinimo anketą*.

*2016 m. balandžio 27 d. Europos Parlamento ir Tarybos reglamentas (ES) 2016/679 dėl fizinių asmenų apsaugos tvarkant asmens duomenis ir dėl laisvo tokių duomenų judėjimo ir kuriuo panaikinama Direktyva 95/46/EB (BDAR) įpareigoja informuoti duomenų subjektus apie duomenų tvarkymą, todėl asmuo, kuris teikia asmens duomenis INVEGAI, privalo informuoti duomenų subjektus apie asmens duomenų gavėjus (šiuo atveju INVEGĄ).

INVEGAI, gaunant asmens duomenis iš pareiškėjo ir (ar ) jo atstovo svarbu įsitikinti, kad duomenų subjektams yra žinoma apie duomenų tvarkymą (t. y. yra pateikta BDAR atitinkanti informacija apie duomenų tvarkymą), todėl prašome supažindinti duomenų subjektus su Informaciniu pranešimu dėl duomenų tvarkymo INVEGAI vykdant Lietuvos Respublikos teisės aktų, reglamentuojančių pinigų plovimo ir teroristų finansavimo prevenciją reikalavimus, kuris yra patalpintas INVEGOS interneto svetainės www.invega.lt skiltyje Asmens duomenų apsauga.

Jei norite padengti paskolą ar jos dalį iš anksto, būtina pateikti prašymą pasirašytą vadovo kvalifikuotu elektroniniu parašu. Prašymas turi būti siunčiamas elektroniniu paštu operacijos@invega.lt

Terminai

Paskolų sutartys pasirašomos iki 2026 m. birželio 30 d.

Kiek?

Skatinamajai finansinei priemonei „Milijardas verslui“, bendrai finansuojamai Ekonomikos gaivinimo ir atsparumo didinimo priemonės lėšomis, skirta 850 mln. Eur lėšų.

- Maksimali paskolos suma - 150 mln. Eur tiesioginėms ir subordinuotoms paskoloms ir 250 mln. Eur sindikuotoms paskoloms vienam paskolos gavėjui ar jo įmonių grupei. Visais atvejais INVEGOS ar INVEGOS ir privačių finansuotojų suteikiama paskola negali viršyti 80 proc. projekto išlaidų ir ne mažiau kaip 20 proc. projekto išlaidų privalo sudaryti paskolos gavėjo lėšos.

- Sąsaja su paskolomis „POKYTIS“ – Jei investiciniam projektui prašoma paskola yra ne didesnė nei 10 mln. Eur ir atitinka finansinės priemonės „POKYTIS“ veiklas ir sąlygas, tokie projektai finansuojami pagal finansinės priemonės „POKYTIS“ sąlygas.

- Paskolų skaičius neribojamas.

- Maksimali paskolos trukmė - 180 mėnesių.

Kaip veikia

Dėl paskolos reikia kreiptis į INVEGĄ pateikiant paraišką ir susijusius dokumentus per paraiškų teikimo sistemą.

Prioritetas teikiamas bendram projekto finansavimui su kitomis finansų įstaigomis ar tarptautinėmis finansų institucijomis. Tuo tikslu INVEGA kreipiasi į įmonės nurodytus finansuotojus. Kreipimasis nesukuria prievolės INVEGAI suteikti finansavimą ir nepakeičia paraiškų vertinimo eiliškumo tvarkos.

Projektai turi atitikti reikšmingos žalos nedarymo principus, kurie leidžia nustatyti, ar investicija į ekonominę veiklą, nepadaro didelės (reikšmingos) žalos aplinkos tikslams (pvz. klimato kaitos švelninimo, taršos prevencijos ir kontrolės, bioįvairovės ir ekosistemų apsaugos ir atkūrimo ir kt .).

Dėl paskolos galite kreiptis jei:

- Veikiate Lietuvos Respublikoje;

- Atitinkate minimalius patikimų mokesčių mokėtojų kriterijus.

- Nesate bankrutuojanti, restruktūrizuojama ar likviduojama įmonė.

- Kreipimosi metu nesate sunkumų patirianti įmonė ir esate pateikę Registrų centrui paskutinių finansinių metų finansinių ataskaitų rinkinį.

- Valstybė ir (ar) savivaldybė neturi arba turi mažiau nei 25 procentus įmonės akcijų, pajų ar kitokių dalyvavimą įmonės kapitale žyminčių kapitalo dalių.

- Nesate gavę valstybės pagalbos, kuri Europos Komisijos sprendimu ir (ar) paskolos davėjo buvo pripažinta neteisėta ir nesuderinama su vidaus rinka, arba esate grąžinę visą jos sumą, įskaitant palūkanas, teisės aktuose nustatyta tvarka.

- Pareiškėjui ir jo naudos gavėjui, arba fiziniams ir juridiniams asmenims, kurių naudai bus naudojama paskola, nėra taikomos sankcijos (bet kokios prekybinės, ekonominės ar finansinės sankcijos, embargai ar kitos ribojančios priemonės).

- Verslo subjektas, jo vadovas, administracijos, valdymo ir (ar) priežiūros organų narys arba asmuo, turintis verslo subjekto atstovavimo, sprendimų priėmimo ar kontrolės įgaliojimus, nėra pripažintas kaltu ir neturi neišnykusio ar nepanaikinto teistumo.

- Nepalaikote verslo santykių su juridiniais asmenimis, registruotais teritorijose, kurios pagal savo jurisdikciją nebendradarbiauja su Europos Sąjunga tarptautiniu mastu suderintų mokesčių taikymo srityje, taip pat nevykdote arba neketinate vykdyti sandorių su tikslinėse teritorijose registruotais juridiniais asmenimis.

- Verslo subjekto ir (ar) paskolos negrąžinimo rizika yra priimtino rizikingumo lygio.

- Tiesioginių paskolų ir vykdant veiklą ne gynybos ir saugumo sektoriuose esate pateikę įrodymus, kad neturite galimybės gauti finansavimo rinkoje.

- Neturite arba esate nutraukęs prekybinius įsipareigojimus su Lietuvos Respublikai priešiškų šalių fiziniais ir (ar) juridiniais asmenimis iki 2022 m. rugpjūčio 31 d.

- Verslo subjektas, projekto tiekėjai ir rangovai nėra kontroliuojami trečiųjų šalių.

- Verslo subjektas, projekto tiekėjai ir rangovai atitinka 2023 m. birželio 15 d. Europos Komisijos komunikate 5G kibernetinio saugumo priemonių rinkinio saugumo nuostatas (taikoma projektams, kuriais investuojama į 5G ryšio sritį).

- Esate pateikę visus reikalaujamus dokumentus.

Visi reikalavimai detaliai aprašyti Aprašyme.

Paskolų palūkanos

Paskolos teikiamos taikant kintamą metinę palūkanų normą, kuri nustatoma pagal tiesiogiai INVEGOS teikiamų paskolų kainodaros metodiką ir apskaičiuojama pagal INVEGOS generalinio direktoriaus įsakymu patvirtintą palūkanų normos skaičiuoklę.

Detalus palūkanų skaičiavimo paaiškinimas pateiktas Aprašyme.

Preliminarios palūkanų normos skaičiuoklės

Dažniausiai užduodami klausimai

Dokumentai ir paraiška gali būti pateikti įgalioto asmens. Jei teikiamas įgaliojimas, kartu turi būti pateiktas įgalioto asmens tapatybę patvirtinantis dokumentas. Įgaliojimas turi būti pasirašytas vadovo kvalifikuotu elektroniniu parašu. Jeigu verslo subjekto atstovas yra užsienio valstybės pilietis, neturintis kvalifikuoto elektroninio parašo ir (ar) prisijungimo priemonių, leidžiančių prisijungti prie paraiškų sistemos, jis INVEGAI elektroniniu pašto adresu igaliojimai-paskolos@invega.lt turi pateikti patvirtintą įgaliojimo kopiją ir INVEGA įgaliotam asmeniui suteiks technines galimybes atlikti veiksmus Verslo subjekto vardu.

Paraišką teikia įmonės vienasmenis vadovas arba įgaliotas asmuo per INVEGOS elektroninę paraiškų teikimo sistemą interneto svetainėje www.invega.lt. Paskolos gavėjo atstovo tapatybė nustatoma atstovui patvirtinus savo tapatybę per administracinių ir viešųjų elektroninių paslaugų portalą „Elektroniniai valdžios vartai“. Paskolos gavėjo vadovas jungiasi https://www.epaslaugos.lt/portal/login pasirinkdamas „Verslo subjektas“. Paskolos gavėjo (juridinio asmens) įgaliotas fizinis asmuo jungiasi https://www.epaslaugos.lt/portal/login pasirinkdamas „Gyventojas ar rezidentas“.

Jei esate juridinio asmens vadovas ir norite įgalioti kitą asmenį pateikti paraišką ir (ar) pasirašyti paskolos sutartį, prisijungus prie elektroninės paraiškų sistemos https://tiesioginespaskolos.invega.lt spauskite mygtuką „Įgaliojimai“. Užpildžius visus laukus apie įgaliotinį ir pridėjus įmonės vadovo kvalifikuotu elektroniniu parašu patvirtintą įgaliojimo dokumentą, spauskite „Saugoti“. Išsaugojus duomenis įgaliotas fizinis asmuo gali jungtis per INVEGOS elektroninę paraiškų teikimo sistemą interneto svetainėje https://tiesioginespaskolos.invega.lt (https://www.epaslaugos.lt/portal/login pasirinkdamas „Gyventojas ar rezidentas“).

Jeigu paskolos gavėjo atstovas yra užsienio valstybės pilietis, neturintis techninių galimybių per „Elektroniniai valdžios vartai“ portalą patvirtinti savo tapatybės ar juridinis asmuo, kuris neturi vienasmenio valdymo organo, jis INVEGAI elektroniniu paštu igaliojimai-paskolos@invega.lt turi pateikti patvirtintą įgaliojimo kopiją ir INVEGA suteiks technines galimybes įgaliotam asmeniui atlikti veiksmus pareiškėjo vardu.

Pastaba. Įgaliojimas gali būti suteikiamas šiems veiksmams atlikti: verslo subjekto (verslininko) vardu teikti paraišką per INVEGOS elektroninę paraiškų teikimo sistemą, pateikti visus būtinus dokumentus, reikalingus pridėti prie paraiškos, ir (arba) pasirašyti paskolos sutartį verslo subjekto (verslininko) vardu bei paskolos užtikrinimo priemonių dokumentus.

Tik sindikuotos paskolos atveju už verslo subjektą paraišką gali teikti finansų įstaiga ar tarptautinė finansų institucija, kuri atlieka agento funkcijas.

Verslo subjektas ir įmonių grupė (jei verslo subjektas priklauso įmonių grupei) yra laikoma patiriantys sunkumų, kaip apibrėžta Bendrosios išimties reglamento 2 straipsnio 18 punkte:

- ribotos turtinės atsakomybės bendrovė (kuri nėra MVĮ, veikianti trumpiau nei trejus metus, arba, siekiant atitikti rizikos finansų pagalbos skyrimo reikalavimus, MVĮ per 7 metus nuo jos pirmojo komercinio pardavimo, atitinkanti rizikos finansų investicijų reikalavimus po finansų tarpininko išsamaus patikrinimo), kurios daugiau nei pusė pasirašytojo akcinio kapitalo buvo prarasta dėl sukauptų nuostolių. Taip yra tuomet, kai sukauptus nuostolius atėmus iš rezervų (ir visų kitų elementų, kurie paprastai laikomi bendrovės nuosavų lėšų dalimi) gaunama bendra neigiama suma, viršijantis pusę pasirašytojo akcinio kapitalo. Šioje nuostatoje „ribotos turtinės atsakomybės bendrovė“ visų pirma yra tokios rūšies bendrovė, kuri nurodyta Direktyvos 2013/34/ES (37) I priede, o „akcinis kapitalas“, jeigu taikoma, apima bet kokius akcijų priedus;

- bendrovė, kurioje bent keli nariai turi neribotą turtinę atsakomybę už bendrovės (kuri nėra MVĮ, veikianti trumpiau nei trejus metus, arba, siekiant atitikti rizikos finansų pagalbos skyrimo reikalavimus, MVĮ per 7 metus nuo jos pirmojo komercinio pardavimo, atitinkanti rizikos finansų investicijų reikalavimus po finansų tarpininko išsamaus patikrinimo) skolą, kurios daugiau nei pusė jos kapitalo, kaip parodyta bendrovės apskaitoje, buvo prarasta dėl sukauptų nuostolių. Šioje nuostatoje „bendrovė, kurioje bent keli nariai turi neribotą turtinę atsakomybę už bendrovės skolą“ visų pirma yra tokios rūšies bendrovė, kuri nurodyta Direktyvos 2013/34/ES II priede;

- jeigu įmonei taikoma kolektyvinė nemokumo procedūra arba ji atitinka nacionalinės teisės kriterijus, kad jos kreditorių prašymu jai būtų pradėta kolektyvinė nemokumo procedūra;

- jeigu įmonė gavo sanavimo pagalbą ir dar negrąžino skolos ar baigėsi jos garantijos galiojimas, arba gavo restruktūrizavimo pagalbą ir vis dar laikosi restruktūrizavimo plano;

- įmonė, kuri nėra MVĮ, jeigu per paskutinius dvejus metus:

- įmonės balansinis skolos ir nuosavo kapitalo santykis viršija 7,5 ir

- įmonės EBITDA (pajamų neatskaičius palūkanų, mokesčių, nusidėvėjimo, ir amortizacijos) palūkanų padengimo santykis yra mažesnis negu 1,0.

Verslo subjektas turi pateikti verslo planą, kuriame būtų aprašyta vykdoma ir (ar) planuojama vykdyti veikla, esama ir prognozuojama finansinė būklė, siūlymas dėl paskolos įmokų mokėjimo grafiko išdėstymo ir užtikrinimo priemonių, investicijų aprašymas ir investicijas pagrindžiantys dokumentai, jei tokie investiciją pagrindžiantys dokumentai yra, pvz., statybos, remonto ar rekonstrukcijos darbų sąmata, sutartys, užsakymai, ketinimų protokolai, perkamo ir (ar) įkeičiamo turto vertinimas, planuojamo įsigyti turto sąrašas su kainomis, komerciniai pasiūlymai, leidimai ir licencijos, reikalingos veiklai vykdyti ar projektui įgyvendinti ir pan. Taip pat turi būti pateiktos finansinės veiklos prognozės (skaičiavimai), atspindintys verslo subjekto galimybę laiku mokėti įmokas pagal visus esamus ir būsimus verslo subjekto finansinius įsipareigojimus visam paskolos sutarties galiojimo terminui. Rengiant verslo planą siūloma vadovautis VšĮ Inovacijų agentūros rekomenduojama verslo plano struktūra.

Jeigu prieš atliekant investicijas reikia atlikti poveikio aplinkai vertinimą, ši informacija turi būti pateikta verslo plane (Poveikio aplinkai vertinimo ataskaita teikiama kartu su kitais dokumentais arba pateikiama informacija, kada bus pateikta).

Investicijoms skirta paskola - tai tokia paskola, kai paskolos dalis, skirta investicijoms finansuoti, sudaro ne mažiau kaip 51 procentą visos paskolos sumos, o likusi paskolos dalis gali būti skirta apyvartinio kapitalo trūkumui papildyti.

Taip, už paskolos lėšas galima įsigyti ir (ar) statyti nekilnojamąjį turtą, naudojamą įmonės veikloje, nesiekiant jį parduoti ar kitu būdu perleisti kitiems asmenims, įskaitant turto nuomą ir panaudą. Nekilnojamojo turto naudojimu savo veikloje laikoma tai, kad ne mažiau kaip 60 procentų įsigyjamo turto ketinama panaudoti Paskolos gavėjo ir su juo susijusių įmonių ekonominei veiklai vykdyti.

Nefinansuotinos veiklos yra šios:

- distiliuotų alkoholinių gėrimų didmeninės prekybos,

- ginklų ir šaudmenų specializuotos mažmeninės prekybos (veiklos kodas pagal Valstybės duomenų agentūros generalinio direktoriaus įsakymu tvirtinamą Ekonominės veiklos rūšių klasifikatorių (EVRK 2 red.) 47.78.30 poklasį),

- tabako gaminių gamybos ir (ar) jų didmeninės prekybos (visi veiklos kodai pagal EVRK 2 red. 12 skyrių ir 46.35 klasę),

- azartinių lošimų ar lažybų organizavimo (visi veiklos kodai pagal EVRK 2 red. 92 skyrių).

Taip, prioritetas teikiamas bendram projekto finansavimui su kitomis finansų įstaigomis ir (ar) tarptautinėmis finansų institucijomis. Tuo tikslu INVEGA kreipiasi į verslo subjekto nurodytas finansų įstaigas ir (ar) tarptautines finansų institucijas. Kreipimasis nesukuria prievolės įpareigojančios INVEGĄ organizuoti ar suteikti finansavimą projektui bei nepakeičia priemonės paraiškų vertinimo eiliškumo tvarkos ir (ar) paraiškų vertinimo proceso, reglamentuojamų INVEGOS vidaus tvarkose.

Ne, projektas turi būti įgyvendinamas Lietuvos Respublikoje.

Ne, iš paskolos lėšų negalima mokėti pridėtinės vertės mokesčio (PVM).

Verslo subjekto nuosavybės rodiklis (nuosavo kapitalo ir viso turto santykis) po Paskolos suteikimo turi būti ne mažesnis kaip 0,1 arba 0,15 į nuosavą kapitalą įtraukiant akcininkų, susijusių ir (ar) kitų trečiųjų asmenų Verslo subjektui suteiktas paskolas, subordinuotas INVEGOS paskolos (-ų) atžvilgiu (toliau – trečiųjų asmenų subordinuotos paskolos) (be trečiųjų asmenų subordinuotų paskolų nuosavas kapitalas turi būti teigiamas), skaičiuojant pagal paskutinių finansinių metų finansinių ataskaitų rinkinį ar paskutinį tarpinį finansinių ataskaitų rinkinį, kaip tai apibrėžta Lietuvos Respublikos įmonių atskaitomybės įstatymo 3 straipsnyje. Jeigu pagal paskutinių finansinių metų finansinių ataskaitų rinkinį nuosavybės rodiklis po Paskolos suteikimo yra mažesnis kaip 0,1 arba 0,15 įtraukus trečiųjų asmenų subordinuotas paskolas, o pagal paskutinį tarpinį finansinių ataskaitų rinkinį yra didesnis kaip 0,1 arba 0,15 įtraukus trečiųjų asmenų subordinuotas paskolas, Verslo subjektas privalo pateikti INVEGAI nuosavybės struktūros pokyčius pagrindžiančius dokumentus (sukauptų nuostolių padengimo, kapitalo padidinimo apmok ėjimo, turto vertinimo ir (arba) kitus nuosavybės struktūros pokyčius įrodančius dokumentus).

Tiesioginių paskolų ir kai vykdo veiklą ne gynybos ir saugumo sektoriuose atveju verslo subjektas turi pateikti tris atsisakymo finansuoti verslo subjektą pažymas INVEGAI, pasirašytas finansų įstaigų ir kuriose nurodyta, kad pažymoje nurodytomis sąlygomis finansavimas verslo subjektui neteikiamas. Tinkama pažyma laikoma ir finansų įstaigos pasirašyta kitos formos pažyma ar finansų įstaigos pateiktas raštas, kai jame nurodoma, kad finansavimas verslo subjektui neteikiamas INVEGOS pažymos formoje nurodytomis sąlygomis (vertinama tik paskolos paskirtis ir paskolos suma).

Trys pažymos per elektroninę paraiškų teikimo sistemą turi būti pateiktos INVEGAI iki paskolos sutarties pasirašymo. Tuo atveju, jei verslo subjektas iki paskolos sutarties pasirašymo nepateikia trijų pasirašytų pažymų ir (ar) finansų įstaigų raštų apie nefinansavimą, paskolos sutartis nepasirašoma.

Trečiųjų šalių subjektų kontrolė suprantama kaip galimybė daryti tiesioginę ar netiesioginę lemiamą įtaką per vieną ar daugiau kitų įmonių ir (ar) verslo subjekto akcininkų ar dalyvių, t. y. teisė skirti (atšaukti) paskolos gavėjo valdymo organų narius, įpareigoti valdymo organus priimti paskolos gavėjui svarbius sprendimus arba turima veto teisė dėl paskolos gavėjo priimamų sprendimų ir (ar) kiti veiksmai, galintys iš esmės pakeisti paskolos gavėjo valdymą ir veiklą, realizuojama neturint paskolos gavėjo akcininkų ar narių balsų daugumos ir be susitarimų su kitais įmonės akcininkais ar dalyviais.

Projekte dalyvauja tiekėjai ir (ar) rangovai, kurie nėra kontroliuojami trečiųjų šalių (ne ES valstybių narių) subjektų, o jų valdymo organai yra veikiantys ES (taikoma Projektams, kuriais investuojama į gynybos ir saugumo pramonę ir kai Projekto vertė yra didesnė nei 10 000 000 eurų).

Verslo subjektas ir projekte dalyvaujantys tiekėjai ir (ar) rangovai (ypač telekomunikacijų įrangos pardavėjai ir gamintojai bei kiti trečiųjų šalių tiekėjai, pavyzdžiui, debesijos infrastruktūros teikėjai, valdomų paslaugų teikėjai, sistemų integratoriai, saugumo ir techninės priežiūros rangovai ir perdavimo įrangos gamintojai) turi atitikti 2023 m. birželio 15 d. Europos Komisijos komunikate 5G kibernetinio saugumo priemonių rinkinio įgyvendinimas nustatytas nuostatas dėl saugumo reikalavimų, apribojimų tiekėjams, kurie laikomi keliančiais didelę riziką ir priklausomybės nuo vienintelio tiekėjo.

Tarpinis finansavimas (angl. bridge financing) suprantamas kaip trumpalaikis finansavimo būdas, kurį įmonės naudoja siekdamos padengti išlaidas ir (ar) finansuoti projektą, kol tikimasi gauti pajamų arba finansavimo

INVEGOS tiesiogiai teikiamų ir subordinuotų paskolų atveju taikomas 0,4 proc. nuo paskolos sumos dydžio vienkartinis mokestis, bet ne mažiau kaip 500 eurų ir ne daugiau kaip 100 000 eurų. Tuo atveju, kai paskolos suma didesnė nei 10 000 000 eurų, verslo subjektas iki INVEGOS raštiško sprendimo finansuoti pateikimo iš anksto turi sumokėti 30 proc. paskolos sutarties sudarymo mokesčio, o likusią dalį – iki paskolos sutarties pasirašymo. Neigiamo sprendimo dėl finansavimo gavimo atvejais paskolos sutarties sudarymo mokestis netaikomas.

Paskolos sutarties sudarymo mokestis, pagal INVEGOS išrašytą išankstinę sąskaitą, mokamas prieš paskolos sutarties pasirašymą. Sindikuotų paskolų atveju taikoma kreditorių susitarimą pasirašiusių kreditorių kainodara šalių sutarimu.

Jeigu paskolos sutarties ar įmokų mokėjimo grafiko pakeitimą inicijuoja paskolos gavėjas ir keičiamos neesminės paskolos sutarties sąlygos, nedidinančios paskolos gavėjo, projekto ir (ar) paskolos negrąžinimo rizikos, taikomas 50 eurų mokestis. Visais kitais atvejais sutarties sąlygų keitimo mokestis yra 0,05 proc. nuo paskolos likučio, bet ne mažiau nei 100 eurų ir ne daugiau nei 3 000 eurų.

Paskolos sutarties sąlygų ir įmokų mokėjimo grafiko pakeitimas atliekamas po mokesčio sumokėjimo.

Paskolų gavėjams taikoma kintama metinė palūkanų norma, kuri nustatoma pagal tiesiogiai INVEGOS teikiamų paskolų kainodaros metodiką ir apskaičiuojama pagal INVEGOS generalinio direktoriaus įsakymu patvirtintą palūkanų normos skaičiuoklę, kuri yra viešai skelbiama INVEGOS interneto svetainėje www.invega.lt.

- Tiesioginės INVEGOS ir subordinuotos paskolos atvejais taikoma rinkos sąlygas atitinkanti kintamoji metinė palūkanų norma, kurią sudaro:

palūkanų marža, kuri priklauso nuo paskolos gavėjo kredito rizikos reitingo, paskolos užtikrinimo priemonių dydžio ir likvidumo, paskolos grąžinimo termino bei paskolos grąžinimo grafiko, ir - kintama palūkanų normos dalis – 6 mėnesių EURIBOR (kai EURIBOR neigiamas, jis prilyginamas nuliui).

Subordinuotos paskolos atveju, kintamoji metinė palūkanų norma paskolos suteikimo metu turi būti ne mažiau kaip 100 bazinių punktų didesnė nei finansų įstaigos ar tarptautinės finansų institucijos suteiktos paskolos, kurios atžvilgiu subordinuojama paskola, palūkanų norma.

Taip, finansuojamo projekto įgyvendinime gali dalyvauti privatūs finansuotojai. Privačiu finansuotoju gali būti Lietuvos Respublikoje ar užsienio valstybėje veikiantis fizinis ar juridinis asmuo, kuris numatyta lėšų dalimi prisideda prie paskolos gavėjo projekto įgyvendinimo. Privataus finansuotojo dalyvavimu laikomas ir toks atvejis, kai paskolos gavėjas prie projekto įgyvendinimo prisideda turimomis lėšomis.

Sindikuotos paskolos teikimo atveju finansų įstaigos ir (ar) tarptautinės finansų institucijos, kredituojančios paskolos gavėją kartu su paskolos davėju, paskola turi sudaryti ne mažiau kaip 30 proc. projekto išlaidų (suma skaičiuojama be PVM). Sindikuota paskola galima finansuoti iki 80 proc. projekto išlaidų (suma skaičiuojama be PVM), išskyrus tuos atvejus, kai paskolos gavėjas yra ne PVM mokėtojas).

Paskolos gavėjo nuosava dalis projekte turi būti ne mažesnė kaip 20 proc. projekto išlaidų (suma skaičiuojama be PVM). Paties paskolos gavėjo nuosavos lėšos turi sudaryti ne mažiau kaip 10 proc. projekto išlaidų (suma skaičiuojama be PVM). Paskolos gavėjo nuosavos ir skolintos lėšos negali būti finansuotos ar finansuojamos iš kitų Lietuvos Respublikos valstybės biudžeto ir (arba) savivaldybių biudžetų, kitų piniginių išteklių, kuriais disponuoja valstybė ir (ar) savivaldybės, ES struktūrinių fondų, kitų ES finansinės paramos priemonių ar kitos tarptautinės paramos lėšų.

Paskolos sutarties terminas negali būti ilgesnis kaip 180 mėn., kuris esant objektyvioms priežastims, gali būti pratęstas, bet ne ilgiau nei iki 240 mėn. Trumpesnė nei maksimalaus termino paskola gali būti pratęsiama iki maksimalaus galimo termino, jei paskolos gavėjas to pagrįstai prašo ir sutinka sumokėti INVEGOS nustatytą paskolos sutarties sąlygų pakeitimo mokestį.

Paskolos lėšų išmokėjimo terminas – ne ilgesnis nei 24 mėn. nuo paskolos sutarties pasirašymo dienos. Esant pagrįstoms aplinkybėms, paskolos davėjo sprendimu gali būti nustatytas ilgesnis paskolos lėšų išmokėjimo terminas.

Tiesioginės paskolos lėšomis finansuojamas ilgalaikis turtas arba kitas INVEGAI priimtinas lygiavertis ilgalaikis turtas (t. y. ne mažesnės vertės nei paskolos lėšomis finansuojamas turtas) turi būti įkeistas INVEGOS naudai. Paraiškos vertinimo metu nustačius didesnę projekto neįgyvendinimo ir (ar) paskolos negrąžinimo riziką, paskolos davėjas, vadovaudamasis INVEGOS vidaus tvarkomis ir individualiai įvertindamas verslo subjekto galimybes, pareikalaus paskolos papildomų grąžinimo užtikrinimo priemonių. Visas išlaidas, susijusias su paskolos užtikrinimo priemonių pateikimu, įkeitimu ir draudimu, apmoka paskolos gavėjas.

Vienam paskolos gavėjui ar įmonių grupei (jei paskolos gavėjas priklauso įmonių grupei) suteikiamų paskolų suma, įskaitant turimų paskolų likučius, subordinuotos paskolos ir tiesioginės INVEGOS paskolos atveju negali būti didesnė kaip 150 000 000 eurų, sindikuotos paskolos atveju negali būti didesnė kaip 250 000 000 eurų.

Ne, paskolų skaičius vienam paskolos gavėjui ar įmonių grupei (jei paskolos gavėjas priklauso įmonių grupei) yra neribojamas.

Taip, paskolos gavėjas paskolą ar jos dalį gali grąžinti anksčiau nei paskolos sutartyje nurodytas paskolos grąžinimo terminas be jokių papildomų mokesčių.

Reikšmingas žalos nedarymo principas (RŽNP) yra apibrėžtas Taksonomijos reglamento 17 straipsnyje šešiems aplinkos tikslams:

1. Veikla laikoma darančia reikšmingą žalą klimato kaitos švelninimui, jei dėl jos išmetamas didelis šiltnamio efektą sukeliančių dujų (ŠESD) kiekis.

2. Veikla laikoma darančia reikšmingą žalą prisitaikymui prie klimato kaitos, kai dėl tos veiklos didėja dabar ir ateityje tikėtinas klimato neigiamas poveikis tai pačiai veiklai, žmonėms, gamtai, ar turtui.

3. Veikla laikoma darančia reikšmingą žalą tausiam vandens ir jūrų išteklių naudojimui ir apsaugai, kai ta veikla daroma žala vandens telkinių, įskaitant paviršinį ir požeminį vandenį, gerai būklei, geram ekologiniam potencialui, arba gerai jūrų vandenų aplinkos būklei.

4. Veikla laikoma darančia reikšmingą žalą žiedinei ekonomikai, įskaitant atliekų prevenciją ir perdirbimą, kai dėl tos veiklos labai neefektyviai naudojamos medžiagos arba tiesiogiai ar netiesiogiai labai neefektyviai naudojami gamtos ištekliai, kai dėl tos veiklos labai padidėja atliekų susidarymo, deginimo ar šalinimo mastas, arba kai ilgalaikis atliekų šalinimas gali sukelti didelę ilgalaikę žalą aplinkai.

5. Veikla laikoma darančia reikšmingą žalą taršos prevencijai ir kontrolei, kai dėl tos veiklos labai padidėja į orą, vandenį arba žemę išmetamas teršalų kiekis.

6. Veikla laikoma darančia reikšmingą žalą biologinės įvairovės ir ekosistemų apsaugai ir atkūrimui, kai ta veikla yra labai žalinga ekosistemų gerai būklei ir jų atsparumui arba žalinga buveinių ir rūšių, įskaitant Sąjungos svarbos buveines ir rūšis, išsaugojimo būklei.

RŽNP taikomas (nebaigtinis sąrašas):

• Europos taksonomijos reglamentas dėl tvarios ekonominės veiklos rūšių klasifikavimo (Reglamentas (ES) 2020/852);

• Reglamento (ES) 2021/241, kuriuo nustatoma Ekonomikos gaivinimo ir atsparumo didinimo priemonė (EGADP, angl. RRF), 5 straipsnio 2 dalyje numatyta, kad RŽNP principas yra horizontalus visų nacionalinių atkūrimo ir atsparumo planų principas. Todėl visos Naujos kartos Lietuva priemonės turi atitikti RŽNP principą.

• Europos Komisijos sprendimu RŽNP taiko savo programai „REPowerEU“ - Europos Sąjungos neatidėliotinam planui, kuriuo siekiama nutraukti priklausomybę nuo Rusijos iškastinio kuro ir spręsti klimato krizę. RŽNP taikymo pagal „REPowerEU“ programą gaires galima rasti Komisijos rekomendaciniame dokumente.

• RŽNP taip pat minimas Reglamento (ES) 2021/10604, kuriame pateikiamos 8 Europos fondams skirtos bendros nuostatos. Fondams yra nustatytas tikslas skatinti darnų vystymąsi, atsižvelgiant į JT darnaus vystymosi tikslus, Paryžiaus susitarimą ir principą RŽNP. Aštuoni Europos fondai, kuriems tenka trečdalis Europos biudžeto, yra šie:

o Europos regioninės plėtros fondas;

o Europos socialinis fondas plius;

o Sanglaudos fondas;

o Teisingo perėjimo fondas;

o Europos jūrų reikalų, žuvininkystės ir akvakultūros fondas;

o Prieglobsčio, migracijos ir integracijos fondas;

o Vidaus saugumo fondas;

o Sienų valdymo ir vizų priemonė;

• Reglamente (ES) 2019/2088 dėl su tvarumu susijusios informacijos atskleidimo finansinių paslaugų sektoriuje nustatyta, kad investicija į ekonominę veiklą gali būti laikoma tvaria tik tuo atveju, jei ji prisideda prie socialinio ar aplinkosauginio tikslo ir nedaro reikšmingos žalos jokiam kitam socialiniam ar aplinkosauginiam tikslui.

Numatoma plėsti RŽNP taikymą.

Paskolos gavėjas įvertina galimą neigiamą planuojamo vykdyti projekto ar veiklos poveikį aplinkai užpildydamas RŽNP anketą (deklaraciją), kurią turi pateikti kartu su paraiška dėl finansavimo gavimo. Atsakymai į anketos (deklaracijos) klausimus turėtų būti kuo išsamesni, prireikus pateikiant gautus leidimus, žemėlapius, nuorodas į galiojančius įstatymus ir kitus teisės aktus.

Vertinant vadovaujamasi šiais principais:

• RŽNP vertinimu siekiama nustatyti, įvertinti ir, jei įmanoma, sušvelninti bet kokį galimą neigiamą poveikį 6 aplinkosaugos tikslams. Jei reikia, paskolos gavėjas turi aprašyti priemones, skirtas tokiam neigiamam poveikiui sumažinti.

• Atliekant RŽNP vertinimą turi būti atsižvelgiama į veiklos ir (ar) projekto poveikį aplinkai per visą jo gyvavimo ciklą, t. y. per kelis jo kūrimo etapus (pirkimo, gamybos, naudojimo ir gyvavimo pabaigos etapus).

• Atliekant RŽNP vertinimą turi būti atsižvelgiama ne tik į tiesioginį (veiklos, projekto poveikį įgyvendinimo metu), bet ir į svarbiausią netiesioginį poveikį, kuris atsiranda įgyvendinus projektą, ir kuris yra pagrįstai nuspėjamas.

• Paskolos gavėjas turi pagrįsti kiekvieną savo atsakymą dėl kiekvieno aplinkosaugos tikslo. Priešingu atveju RŽNP bus neatliktas, o projektas neatitiks finansavimo teikimo reikalavimų. Tas pats bus taikoma ir tuo atveju, jei bus pateikti neišsamūs atsakymai, pavyzdžiui, „NE“, „TAIP“, „netaikoma“, „Poveikio šioje srityje nėra“, „Ne, mūsų projektas neturės neigiamo poveikio“.

o Jei atlikus RŽNP vertinimą paaiškėja, kad numatomas poveikis atitinkamam aplinkosaugos tikslui yra nereikšmingas arba jo nėra, vis tiek reikia pateikti trumpą ir tinkamą pagrindimą. Poveikio mažinimo tikslo pavyzdys: „Šį projektą sudaro teorinis tyrimas arba juo ketinama nustatyti mokslinių tyrimų metodą. Jokių kelionių nėra ir nenumatoma, kad išmetamas CO2 kiekis labai padidės. Todėl projektas turės nereikšmingą poveikį klimato kaitos švelninimui.“

o Jei atlikus RŽNP vertinimą paaiškėja, kad projektas daro didesnį nei nereikšmingą poveikį vienam ar keliems aplinkosaugos tikslams, reikės atlikti išsamesnę analizę, pvz., atlikti poveikio aplinkai vertinimą, bioįvairovės vertinimą ir t. t.

• RŽNP savianalizės metu taip pat turėtų būti įvertinama reikšmingo poveikio aplinkai rizika ir jos mažinimo priemonės.

• Atliekant RŽNP vertinimą naudinga pasinaudoti šia informacija:

o kokybine informacija (įrangos gyvavimo ciklas, būsimos klimato rizikos įvertinimas, šiltnamio efektą sukeliančių dujų išmetimo valdymas statybvietėse, energijos šaltiniai naudojami įrangai ir transporto priemonėms maitinti, ir t. t.);

o technine informacija (technologijos, infrastruktūros tarnavimo laikas, brėžiniai, schemos ir t. t.);

o kiekybine informacija (statybinių atliekų tvarkymas, infrastruktūros energijos suvartojimas, su įrangos gamyba susijęs šiltnamio efektą sukeliančių dujų išmetimas ir kt.).

Taip. Paskolos gavėjas įvertina projekto poveikį kiekvienam iš šešių aplinkosaugos tikslų, net jei vienas iš tikslų ir nesusijęs su nagrinėjamu projektu (bet koks poveikis tokiam tikslui taip pat turi būti peržiūrėtas ir ši analizė užfiksuota arba turi būti pateiktas pagrindimas, kodėl projektas neturės jokio poveikio šiam tikslui).

Ne. RŽNP vertinimas susijęs tik su neigiamu projekto poveikiu. Teigiamas projekto poveikis aplinkai gali būti įtrauktas į kitas dokumentų rinkinio dalis, tačiau jis pats savaime nėra svarbus atliekant RŽNP vertinimą, t. y. neužtikrina, kad nėra svarbios rizikos ar didelės žalos. Tai, kad projektas daro teigiamą poveikį vienam iš aplinkosaugos tikslų, neužkerta kelio tam, kad šis projektas gali padaryti reikšmingą žalą kuriam nors kitam aplinkosaugos tikslui.

Taip, jeigu veiklos finansuojamos iš EGADP lėšų.

Išimtys:

• Projekto veikla ir turtas, susiję su iškastiniu kuru, įskaitant jų naudojimą vartotojų rinkoje, išskyrus a) turtą ir veiklą, susijusius su elektros energijos ir (arba) šilumos gamyba naudojant gamtines dujas, taip pat atitinkama perdavimo ir skirstymo infrastruktūra, atitinkančius Reikšmingos žalos nedarymo principo taikymo techninių gairių (2021/C58/01) III priede išdėstytas sąlygas, ir b) 5.2 punkte nurodytą veiklą ir turtą, kuriems iškastinio kuro naudojimas yra laikinas ir techniškai neišvengiamas, kad būtų galima laiku pereiti prie eksploatavimo be iškastinio kuro

• Projekto veikla ir turtas, kuriems taikoma ES apyvartinių taršos leidimų prekybos sistema (ES ATLPS) ir su kuriais susijęs prognozuojamas išmetamas ŠESD kiekis nėra mažesnis už atitinkamus santykinius taršos rodiklius. Jei su veikla, kuriai skiriama parama, susijęs prognozuojamas išmetamas ŠESD kiekis nėra gerokai mažesnis už atitinkamus santykinius taršos rodiklius, turėtų būti pateiktas paaiškinimas, kodėl to neįmanoma pasiekti. Santykiniai taršos rodikliai, kuriais remiantis veiklai, kuriai taikoma ATLPS, suteikiami nemokami apyvartiniai taršos leidimai, yra nustatyti Komisijos įgyvendinimo reglamente (ES) 2021/447;

• Projekto veikla ir turtas, susiję su atliekų sąvartynais, deginimo įrenginiais ir mechaninio biologinio apdorojimo įrenginiais.

Įgyvendinant ir pasibaigus projektui. Projektų vadovai arba rangovai padeda vykdyti RŽNP stebėseną, kuriai vadovauja valdžios institucija. Projekto vadovas arba rangovas įgalioja viešąją instituciją apsilankyti vietoje ir pateikia institucijai visus tokiai stebėsenai reikalingus dokumentus ir informaciją. Atsiradus nenumatytoms aplinkybėms (nenuspėjamam įvykiui arba naujai informacijai, kuri gali turėti įtakos RŽNP laikymuisi), rangovas arba projekto vadovas turi automatiškai ir nedelsdamas pranešti apie tai valdžios institucijai.

Nesilaikant RŽNP paskolos gavėjas patirs pasekmes, kurios nustatytas paskolos sutartyje, priemonės aprašyme ar nuostatuose, ar kitame teisiniame dokumente.