Vertybinių popierių įtraukimo į vertybinių popierių biržą skatinimas

Kodėl naudinga?

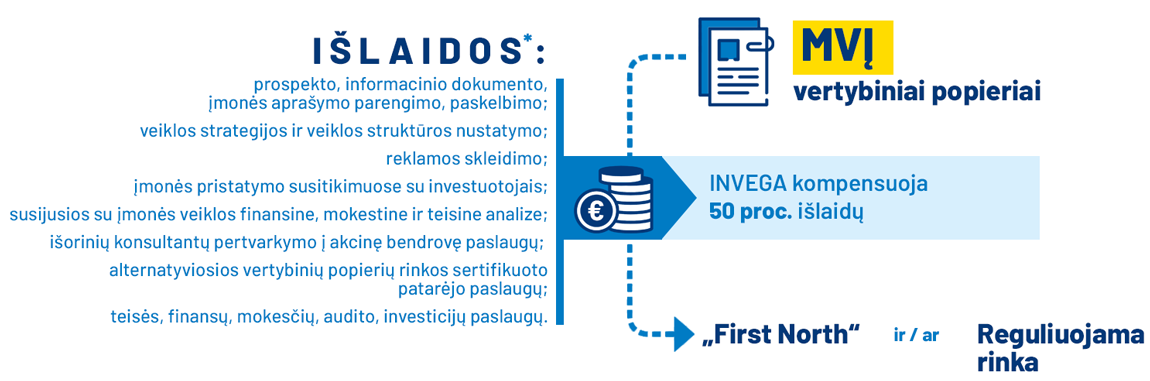

Priemonės tikslas – skatinti kapitalo rinkų plėtrą Lietuvoje ir taip padėti labai mažoms, mažoms arba vidutinėms įmonėms pritraukti plėtrai reikalingą finansavimą, kompensuoti joms dalį išlaidų, patirtų išleidžiant akcijas ir (arba) obligacijas, siekiant šiuos vertybinius popierius įtraukti į Vertybinių popierių biržą: reguliuojamos rinkos operatoriaus AB Nasdaq Vilnius reguliuojamą vertybinių popierių rinką ir (arba) alternatyviąją vertybinių popierių rinką „First North“ Lietuvoje.

* Išlaidos, susijusios su akcijų ir (arba) obligacijų įtraukimu į Vertybinių popierių biržą. Kai subsidija teikiama kaip valstybės pagalba pagal Reglamento (ES) Nr. 651/2014 18 straipsnio nuostatas, tinkamomis finansuoti išlaidomis laikomos išlaidos konsultavimo paslaugoms, kurias teikia išorės konsultantai.

Kas gali kreiptis?

Labai mažos, mažos arba vidutinės įmonės (MVĮ), kurių akcijos ir (ar) obligacijos nėra įtrauktos į Vertybinių popierių biržą iki priemonės aprašo įsigaliojimo dienos - 2021 m. liepos 21 d. Jei į Vertybinių popierių biržą iki aprašo įsigaliojimo dienos yra įtrauktos pareiškėjo akcijos, jis turi teisę kreiptis į INVEGĄ norėdamas gauti subsidiją, skirtą obligacijoms įtraukti į Vertybinių popierių biržą. Jei į Vertybinių popierių biržą iki aprašo įsigaliojimo dienos yra įtrauktos pareiškėjo obligacijos, jis turi teisę kreiptis į INVEGĄ norėdamas gauti subsidiją, skirtą akcijoms įtraukti į Vertybinių popierių biržą.

Paraiška teikiama INVEGAI elektroninio pašto adresu birza@invega.lt.

- Paraiška gauti subsidiją akcijų arba obligacijų tinkamam įtraukimui į Vertybinių popierių biržą;

- Deklaracija dėl atitikimo Reglamento (ES) Nr. 651/2014 nuostatoms;

- Prašymas skirti subsidiją už akcijas arba obligacijas įtrauktas į Vertybinių popierių biržą;

- Deklaracija, patvirtinanti, kad pareiškėjas nuosavo kapitalo forma, kiek tai susiję su tinkamu įtraukimu į Vertybinių popierių biržą, yra pritraukęs ne mažesnę kaip 500 000 Eur sumą, kuri iki prašymo pateikimo yra sumokėta pinigais ar turtiniu įnašu.

- Juridinio asmens pažinimo anketa

- Įsakymas dėl priemonės „Vertybinių popierių įtraukimo į vertybinių popierių biržą skatinimas“ sąlygų aprašo patvirtinimo

- Priemonės sąlygų galiojanti suvestinė redakcija nuo 2022-06-28

- Ekonomikos ir inovacijų ministro 2021 m. liepos 20 d. įsakymas Nr. 4-808 „Dėl Priemonės „Vertybinių popierių įtraukimo į vertybinių popierių biržą skatinimas“ sąlygų aprašo patvirtinimo“ pakeitimo (2022-06-28)

- Ekonomikos ir inovacijų ministro 2021 m. liepos 20 d. įsakymas Nr. 4-808 „Dėl Priemonės „Vertybinių popierių įtraukimo į vertybinių popierių biržą skatinimas“ sąlygų aprašo patvirtinimo“ pakeitimo (2022-03-26)

- Ekonomikos ir inovacijų ministro 2021 m. liepos 20 d. Nr. 4-808 įsakymas Dėl Priemonės „Vertybinių popierių įtraukimo į vertybinių popierių biržą skatinimas“ sąlygų aprašo patvirtinimo

(2021-07-21) - Ekonomikos ir inovacijų ministro įsakymas dėl ekonomikos ir inovacijų ministro 2021 m. liepos 20 d. įsakymo Nr. 4-808 „Dėl Priemonės „Vertybinių popierių įtraukimo į vertybinių popierių biržą skatinimas“ sąlygų aprašo patvirtinimo” pakeitimo (2024-05-08)

- Įsakymas dėl priemonės „Vertybinių popierių įtraukimo į vertybinių popierių biržą skatinimas “ paraiškų teikimo, vertinimo ir kitų su administravimu susijusių formų patvirtinimo

- Bendrasis bendrosios išimties reglamentas

- ES de minimis pagalbos reglamentas 2023/2831

Verslo subjektų, pasinaudojusių finansine priemone „Vertybinių popierių įtraukimo į vertybinių popierių biržą skatinimas“ ir sudariusių sutartis, sąrašai:

Visa priemonių statistika.

Kiek?

INVEGA kompensuoja 50 procentų patirtų tinkamų finansuoti išlaidų.

Maksimali suma, kurią vienam pareiškėjui INVEGA gali kompensuoti:

- kai pareiškėjo išleistos akcijos tinkamai įtrauktos į Vertybinių popierių biržą – 100 000 Eur;

- kai pareiškėjo išleistos obligacijos tinkamai įtrauktos į Vertybinių popierių biržą – 50 000 Eur.

Iš viso priemonei „Vertybinių popierių įtraukimo į vertybinių popierių biržą skatinimas“ įgyvendinti numatyta skirti iki 1 mln. eurų iš INVEGOS fondo grįžusių lėšų.

Kaip veikia?

Norėdama pasinaudoti priemone, įmonė turi:

Paraiška turi būti užpildyta lietuvių kalba. Siunčiami elektroniniai dokumentai turi būti pasirašyti kvalifikuotu elektroniniu parašu. Kartu su paraiška turi būti pateikti šie dokumentai:

- smulkiojo ar vidutinio verslo subjekto statuso deklaracijos forma;

- „Vienos įmonės“ deklaracija (tuo atveju, kai prašoma teikti pagalbą pagal Reglamentą (ES) Nr. 1407/2013);

- deklaracija dėl atitikties Reglamento (ES) Nr. 651/2014 2 straipsnio 18 dalies ir 6 straipsnio nuostatoms (tuo atveju, kai prašoma teikti pagalbą pagal Reglamentą (ES) Nr. 651/2014)

- pareiškėjo pasirinkimu tarpinių finansinių ataskaitų už paskutinį praėjusį ketvirtį arba mėnesio, ėjusio prieš paraiškos pateikimą, paskutinę dieną rinkinys;

- deklaracija, kad pareiškėjo vykdomoje veikloje, veiksmuose, sandoriuose nedalyvauja subjektai, kuriems pritaikytos tarptautinės sankcijos;

- įmonės vadovo įgaliojimas, suteiktas įgaliotam asmeniui, jeigu paraišką pasirašo ne vadovas.

INVEGA, priėmusi sprendimą, ne vėliau kaip per 5 darbo dienas po sprendimo priėmimo dienos paraiškoje nurodytu elektroninio pašto adresu informuoja pareiškėją apie priimtą sprendimą pareiškėją pripažinti tinkamu gauti pagalbą. INVEGA įsipareigoja išmokėti subsidiją, jei aprašo 11 punkto reikalavimus atitinkantis pareiškėjas tinkamai įvykdys (įvykdė) aprašo 22 punkte nustatytas sąlygas ir pateiks aprašo 38 punkte nurodytą prašymą.

Aprašo 11 punkto reikalavimus atitinkantis pareiškėjas, siekiantis gauti subsidiją, privalo įtraukti išleistas akcijas ir (arba) obligacijas į Vertybinių popierių biržą, išskyrus atvejus, kai kreipiasi pareiškėjas, kurio akcijos ir (arba) obligacijos iki INVEGOS sprendimo pareiškėją pripažinti tinkamu gauti pagalbą priėmimo dienos jau yra įtrauktos į Vertybinių popierių biržą, ir tenkinti šias sąlygas:

- kai į Vertybinių popierių biržą įtraukiamos akcijos:

- tai atliekama ne vėliau kaip per 1 metų laikotarpį nuo INVEGOS sprendimo pareiškėją pripažinti tinkamu gauti pagalbą priėmimo dienos;

- vykdant pareiškėjo akcijų platinimą ir akcijų įtraukimą į Vertybinių popierių biržą, pareiškėjas iki akcijų įtraukimo į Vertybinių popierių biržą arba ne vėliau kaip per 60 dienų po tokio įtraukimo nuosavo kapitalo forma yra pritraukęs ne mažesnę kaip 500 000 Eur sumą, kuri iki prašymo pateikimo turi būti sumokėta (įnešta) pinigais ar turtiniu įnašu;

- kai į Vertybinių popierių biržą įtraukiamos obligacijos, tai atliekama ne vėliau kaip per 1 metų laikotarpį nuo INVEGOS sprendimo pareiškėją pripažinti tinkamu gauti pagalbą priėmimo dienos.

Jeigu per nustatytą 1 metų laikotarpį neįvyksta vertybinių popierių tinkamas įtraukimas į Vertybinių popierių biržą, tačiau pareiškėjas pateikia dokumentus (parengtą prospektą (informacinį dokumentą), apmokėtas sąskaitas faktūras ar kitus tinkamus dokumentus), įrodančius, jog jis rengiasi vertybinių popierių tinkamam įtraukimui į Vertybinių popierių biržą, INVEGA pratęsia nustatytą 1 metų laikotarpį papildomam 1 metų laikotarpiui.

Maksimalus laikotarpis, per kurį turi būti atlikti visi nurodyti veiksmai, negali viršyti 2 metų nuo INVEGOS sprendimo pareiškėją pripažinti tinkamu gauti pagalbą priėmimo dienos.

Pareiškėjas, įvykdęs aprašo 22 punkte nustatytas sąlygas, ne vėliau kaip per 30 kalendorinių dienų nuo akcijų ir (arba) obligacijų tinkamo įtraukimo į Vertybinių popierių biržą turi pateikti INVEGAI prašymą išmokėti subsidijas adresu birza@invega.lt. Jei aprašo 22 punkte nustatytas sąlygas pareiškėjas įvykdo iki INVEGOS sprendimo pareiškėją pripažinti tinkamu gauti pagalbą priėmimo dienos, prašymas pateikiamas ne vėliau kaip per 30 kalendorinių dienų nuo INVEGOS sprendimo pareiškėją pripažinti tinkamu gauti pagalbą priėmimo dienos. Kartu su prašymu turi būti pateikti šie dokumentai:

- dokumentų, įrodančių pareiškėjo patirtas tinkamas finansuoti išlaidas, kopijos;

- tuo atveju, kai į Vertybinių popierių biržą įtraukiamos pareiškėjo išleistos akcijos – papildomai pateikiama pareiškėjo deklaracija, patvirtinanti, kad pareiškėjas nuosavo kapitalo forma, kiek tai susiję su tinkamu įtraukimu į Vertybinių popierių biržą, yra pritraukęs ne mažesnę kaip 500 000 Eur sumą, kuri iki prašymo pateikimo yra sumokėta pinigais ar turtiniu įnašu. Taip pat atitinkamus lėšų pritraukimą patvirtinančius dokumentus (akcijų pasirašymo sutartį, turto įnešimo aktą, kitus lėšų pritraukimą patvirtinančius dokumentus) ir dokumentų, įrodančių pareiškėjo patirtas tinkamas finansuoti išlaidas, kopijas;

- pažyma apie pareiškėjo atsiskaitomąją sąskaitą, patvirtinta finansų įstaigos darbuotojo (gali būti kitokios formos lygiavertis dokumentas su tokiu pat turiniu, pvz., atsiskaitomosios sąskaitos sutarties kopija);

- įmonės vadovo įgaliojimas, suteiktas įgaliotam asmeniui, jeigu prašymą pasirašo ne vadovas.

Apie INVEGOS priimtą sprendimą skirti ar neskirti subsidijos pareiškėjas informuojamas prašyme nurodytu elektroninio pašto adresu per 5 darbo dienas nuo INVEGOS sprendimo priėmimo dienos.

Terminai

- Paraiškos gali būti teikiamos iki Reglamento (ES) Nr. 651/2014 arba Reglamento (ES) Nr. 1407/2013 taikymo laikotarpio pabaigos arba iki kvietimo teikti paraiškas galiojimo sustabdymo. Kvietimas stabdomas paskirsčius priemonei skirtą sumą.

- Siekdamas, kad subsidija būtų išmokėta, pareiškėjas, įvykdęs priemonės aprašo 22 punkte nustatytas sąlygas, kreipiasi į INVEGĄ su prašymu skirti subsidiją. Prašymas pateikiamas ne vėliau kaip per 30 kalendorinių dienų nuo tinkamo įtraukimo į Vertybinių popierių biržą, kaip nurodyta priemonės aprašo 22 punkte. Jei aprašo 22 punkte nustatytas sąlygas pareiškėjas įvykdo iki INVEGOS sprendimo pareiškėją pripažinti tinkamu gauti pagalbą priėmimo dienos, prašymas pateikiamas ne vėliau kaip per 30 kalendorinių dienų nuo INVEGOS sprendimo pareiškėją pripažinti tinkamu gauti pagalbą priėmimo dienos.

- Paraiškos vertinamos eilės tvarka pagal jų gavimo INVEGOJE datą ir laiką, bet ne ilgiau kaip 20 darbo dienų. Paraiškos vertinimo terminas skaičiuojamas nuo paraiškos ir visų vertinimui reikalingų ir tinkamai užpildytų dokumentų gavimo INVEGOJE dienos. Atlikusi pateiktos paraiškos vertinimą, INVEGA priima sprendimą pareiškėją pripažinti tinkamu arba netinkamu gauti pagalbą.

- Prašymas skirti subsidiją ir patirtų išlaidų tinkamumas vertinamas ne vėliau kaip per 30 darbo dienų.

- Subsidija pareiškėjui yra išmokama per 20 darbo dienų nuo INVEGOS sprendimo skirti subsidiją priėmimo dienos

Seminaro „Lengvesnis kelias į vertybinių popierių biržą su INVEGA“ vaizdo įrašas

- Nuo 1:00 min - Emilja Ivanauskaitė, „Nasdaq Vilnius“ Ryšių su klientais vadovė, „Nasdaq Baltijos vertybinių popierių biržos galimybės“

- Nuo 18:40 min. - Kristina Račkauskaitė-Liandzbergienė, INVEGOS Priemonių valdymo skyriaus projektų vadovė, „Vertybinių popierių įtraukimo į vertybinių popierių biržą skatinimas“

Dažniausiai užduodami klausimai

Smulkiojo ir vidutinio verslo (toliau – SVV) subjekto statusas deklaruojamas užpildant SVV subjekto statuso deklaraciją, kurios forma patvirtinta Lietuvos Respublikos ūkio ministro 2008 m. kovo 26 d. įsakymu Nr. 4-119 „Dėl smulkiojo ir vidutinio verslo subjekto statuso deklaravimo tvarkos aprašo ir smulkiojo ir vidutinio verslo subjekto statuso deklaracijos formos patvirtinimo“ (2017 m. balandžio 21 d. redakcija).

Pagrindinės sąvokos ir nuostatos deklaruojant SVV subjekto statusą

- SVV subjektas – labai maža, maža ar vidutinė įmonė, atitinkanti Lietuvos Respublikos smulkiojo ir vidutinio verslo plėtros įstatymo (toliau – SVVPĮ) 3 straipsnyje nustatytas sąlygas ir verslininkas, atitinkantis SVVPĮ 4 straipsnyje nustatytas sąlygas.

- Įmonė – ekonominę veiklą vykdantis juridinis asmuo.

- Verslininkas – fizinis asmuo, kuris verčiasi ekonomine veikla.

- Ekonominė veikla – savo rizika plėtojama reguliari asmens veikla siekiant pelno arba individualios veiklos atveju – pajamų, apimanti prekių pirkimą ar pardavimą, prekių gamybą, darbų atlikimą ar paslaugų teikimą kitiems asmenims už atlygį.

Labai mažos įmonės, mažos įmonės ir vidutinės įmonės kriterijai:

|

Darbuotojų skaičius |

Finansiniai duomenys atitinka bent vieną iš šių sąlygų: | ||

| Metinės pajamos neviršija, mln. € |

Turto balansinė vertė neviršija, mln. € |

||

| Vidutinė įmonė | 250 | 50 | 43 |

| Maža įmonė | 50 | 10 | 10 |

| Labai maža įmonė | 10 | 2 | 2 |

Įmonė, kuri neatitinka vidutinės, mažos arba labai mažos įmonės kriterijų, laikoma didele įmone.

Darbuotojų skaičius yra įmonės vidutinis metinis darbuotojų skaičius. Jis apskaičiuojamas vadovaujantis Smulkiojo ar vidutinio verslo subjekto vidutinio metinio darbuotojų skaičiaus nustatymo tvarkos aprašu, patvirtintu Lietuvos Respublikos ūkio ministro 2017 m. balandžio 21 d. įsakymu Nr. 4-249.

Įmonės finansiniai duomenys imami iš paskutinių metų, o jeigu įmonė veikia daugiau kaip dvejus metus, – iš paskutinių dvejų metų patvirtintų įmonės metinių finansinių ataskaitų rinkinių arba iš įmonių grupės metinių konsoliduotųjų finansinių ataskaitų rinkinių. Jeigu sudaryti ir tvirtinti metines finansines ataskaitas arba metines konsoliduotąsias finansines ataskaitas įmonei nėra privaloma, įmonės finansiniai duomenys nustatomi vadovaujantis kitais finansiniais dokumentais, kuriuose sukauptos informacijos pakanka Smulkiojo ir vidutinio verslo plėtros įstatymo 3 straipsnio 1, 2 ir 3 dalyse nurodytiems finansiniams duomenims nustatyti.

Skaičiuojant aukščiau paminėtus rodiklius, vertinami ne tik deklaranto (SVV subjekto statusą deklaruojančios įmonės) rodikliai, bet ir su deklarantu susijusių įmonių ir partnerinių įmonių atitinkami rodikliai. Pildant SVV deklaraciją reikia deklaruoti visas su deklarantu susijusias įmones, jų susijusias ir partnerines įmones, taip pat deklaranto partnerines įmones, partnerinių įmonių susijusias įmones, jei jos su deklarantu susijusios tiekimo ir vartojimo ryšiais.

Pildant SVV deklaraciją ir nustatant deklaranto SVV subjekto statusą, reikia atkreipti dėmesį į šias nuostatas:

- Susijusių įmonių ir partnerinių įmonių ryšiai nustatomi pagal deklaravimo dieną galiojančius įmonių tarpusavio ryšius.

- Jei paraiškos vertinimo metu paaiškėja, kad po deklaravimo dienos deklarantas buvo sujungtas ar prijungtas prie kito verslo subjekto (-ų), arba įsigijo 25 procentus ir daugiau kitos įmonės akcijų, deklaranto SVV subjekto statusas nustatomas pagal po prijungimo ar akcijų įsigijimo sandorio sudarymo dienos atsiradusius įmonių tarpusavio ryšius.

- Jei SVV subjektas buvo sujungtas ar prijungtas prie kito (-ų) verslo subjekto (-ų) ir dėl to tapo didele įmone, šio verslo subjekto duomenys užpraeitais ir užužpraeitais metais nėra vertinami ir tokia įmonė laikoma didele.

- Jei įmonės dalyvis (akcininkas ar steigėjas), turintis 25 proc. ar daugiau akcijų ar dalyvių balsų, yra valstybė ar savivaldybė, jų institucija, įstaiga ar jos kontroliuojamas juridinis asmuo, įmonė nėra SVV subjektas (išskyrus SVVPĮ numatytas išimtis).

- Jei deklaranto SVV subjekto statusas keitėsi per paskutinius dvejus metus, SVV subjekto statusas nustatomas pagal paskutinių trejų metų duomenis.

SVV subjekto statuso vertinimas pagal metus

| Nr. | Užužpraeitų metų verslo subjekto statusas |

Užpraeitų metų verslo subjekto statusas |

Praėjusių metų verslo subjekto statusas |

Verslo subjekto statusas deklaracijos pateikimo metu |

| 1. | Ne SVV subjektas | Ne SVV subjektas | SVV subjektas | Ne SVV subjektas |

| 2. | Ne SVV subjektas | SVV subjektas | SVV subjektas | SVV subjektas |

| 3. | SVV subjektas | SVV subjektas | SVV subjektas | SVV subjektas |

| 4. | SVV subjektas | Ne SVV subjektas | SVV subjektas | SVV subjektas |

| 5. | SVV subjektas | SVV subjektas | Ne SVV subjektas | SVV subjektas |

| 6. | SVV subjektas | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

| 7. | Ne SVV subjektas | SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

| 8. | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

- Sumuojant atitinkamus rodiklius, prie deklaranto rodiklių partnerinės įmonės rodikliai sumuojami proporcingai turimų dalyvių balsų skaičiui (pvz., jei deklarantas turi 40 proc. balsų kitoje įmonėje, sumuojant rodiklius taikomas 0,4 koeficientas). Susijusios įmonės atitinkami rodikliai sumuojami pilna apimtimi, neatsižvelgiant į turimų balsų skaičių (pvz., jei deklarantas turi 60 proc. balsų kitoje įmonėje, sumuojant rodiklius abiejų įmonių rodikliai yra susumuojami).

Pildant SVV statuso deklaraciją:

- dvejus metus veikianti įmonė (deklarantas) deklaracijoje nurodo praeitų ir užpraeitų metų duomenis. Pvz., 2018 m. birželio mėn. įsteigta įmonė, deklaruodama savo statusą 2021 m. kovo mėn., pildo 2018 m. ir 2019 m. duomenis. Po 2020 m. finansinės atskaitomybės patvirtinimo turi pildyti atitinkamai 2019 m. ir 2020 m. duomenis;

- trejus ar daugiau metų veikianti įmonė nurodo praeitų, užpraeitų ir užužpraeitų metų duomenis. Pvz., 2013 m. įsteigta įmonė, deklaruodama savo statusą 2021 m., pildo 2020 m., 2019 m. ir 2018 m. duomenis;

- naujai įsteigta įmonė, kurios metiniai finansiniai duomenys dar nepatvirtinti, pildo prognozinius duomenis, o jei ši įmonė turi partnerinių ir (ar) susijusių įmonių, kurios veikia dvejus metus ar ilgiau – pildomi šių įmonių patvirtinti duomenys. Pvz., 2021 m. įsteigta įmonė turi susijusią įmonę veikiančią nuo 2012 m., įmonė deklaruodama savo statusą 2021 m. deklaracijoje nurodo prognozinius 2021 m. duomenis, bei susijusios įmonės duomenis už 2020 m. ir 2019 m.

Norminiai dokumentai

- Lietuvos Respublikos smulkiojo ir vidutinio verslo plėtros įstatymas

- Ūkio ministro įsakymas dėl SVV subjekto statuso deklaravimo tvarkos aprašo ir SVV subjekto statuso deklaracijos formos patvirtinimo

- Ūkio ministro įsakymas dėl SVV subjektų vidutinio metinio darbuotojų skaičiaus nustatymo tvarkos aprašo patvirtinimo

Pavyzdžiai

- Deklaruojanti statusą įmonė UAB A turi dvi partnerines įmones: UAB B ir UAB C, kurioms priklauso po 38 % UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A turi susijusią įmonę UAB B, kuriai priklauso 60 % UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A, kurios po 20 % akcijų priklauso UAB B, UAB C ir UAB D.

- Deklaruojanti statusą įmonė UAB A turi tris akcininkus, kurie yra fiziniai asmenys ir kuriems atitinkamai priklauso 30 %, 35 % ir 35 % UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A turi tris akcininkus, iš kurių vienam UAB B priklauso 25 % akcijų, o UAB D – 65 % akcijų.

Remiantis REGLAMENTO (ES) NR. 2023/2831 nuostatomis, įmonė yra bet koks ekonominę veiklą vykdantis subjektas, nepaisant jos teisinio statuso ir finansavimo būdų, t. y. ir fizinis asmuo, vykdantis ūkinę-komercinę veiklą.

De minimis sąvoka yra vartojama apibūdinti nedidelės vertės valstybės paramą, kuriai netaikomas reikalavimas suderinti pagalbą su Europos Komisija. Didžiausia de minimis pagalba vienam ūkio subjektui (maksimali teiktinos pagalbos suma gali būti skiriama vienam ūkio subjektui, kurį gali sudaryti ir keli ūkio subjektai (tiek juridiniai, tiek fiziniai, vykdantys ūkinę-komercinę veiklą) arba kai bendrovės kontrolinį akcijų paketą turintis subjektas efektyviai kontroliuoja šią bendrovę tiesiogiai ar netiesiogiai dalyvaudamas jos valdyme, jis taip pat turi būti laikomas ūkio subjektu) per trejų pastarųjų metų (36 mėn.) laikotarpį gali siekti 300 000 eurų.

Kiek įmonė (ar įmonių grupė) jau yra panaudojusi nereikšmingos valstybės pagalbos, galima pasitikrinti čia: https://kotis.kt.gov.lt/gauti-pazyma.

Jei įmonė (įmonių grupė) jau yra išnaudojusi de minimis valstybės pagalbą, jai gali būti suteikta valstybės pagalba pagal Europos Komisijos reglamentą Nr. 651/2014, tačiau teikiant pagalbą pagal šį reglamentą galima kompensuoti tik tas išlaidas, kurios yra patirtos po paraiškos pateikimo dienos.

Plačiau apie akcijų ir obligacijų išleidimą galite rasti čia: https://nasdaqbaltic.com/lt/kaip-pradeti/kapitalo-pritraukimas/

- Vertybinių popierių biržos rinkliavos ir metiniai mokesčiai ir (arba) įmokos, susiję su akcijų ir (arba) obligacijų įtraukimu į Vertybinių popierių biržą, Centrinio vertybinių popierių depozitoriumo (Nasdaq CSD SE Lietuvos filialas) rinkliavos bei metiniai mokesčiai ir (arba) įmokos ir kiti reguliarūs mokėjimai, susiję su vertybinių popierių įtraukimu į Vertybinių popierių biržą ir Nasdaq CSD SE paslaugomis;

- Pareiškėjo darbuotojų darbo užmokesčio, kvalifikacijos kėlimo, informacinių sistemų diegimo ir palaikymo, administracinės pareiškėjo išlaidos, susijusios su pasirengimu akcijas ir (arba) obligacijas įtraukti į Vertybinių popierių biržą;

- Atlygis už notaro paslaugas, duomenų tikrinimą registruose, dokumentų ir duomenų registravimą Lietuvos Respublikos juridinių asmenų registre;

- Su informacijos atskleidimo reikalavimais susijusios išlaidos ir mokesčiai, kurie yra susiję su akcijų ir (arba) obligacijų emisijomis už Lietuvos ribų (dvigubas ar kryžminis įtraukimas į Vertybinių popierių biržą);

- Paraiškos rengimo ir pateikimo išlaidos;

- kitos sąlygų aprašo 13 punkte nenurodytos išlaidos.

Reikalavimus atitinkantis pareiškėjas turi teisę pateikti vieną paraišką ir gauti subsidiją akcijoms tinkamai įtraukti arba tinkamai įtraukus (bet ne anksčiau kaip iki priemonės aprašo įsigaliojimo dienos - 2021 m. liepos 21 d.) į Vertybinių popierių biržą bei vieną paraišką ir gauti subsidiją obligacijoms tinkamai įtraukti arba tinkamai įtraukus (bet ne anksčiau kaip iki priemonės aprašo įsigaliojimo dienos - 2021 m. liepos 21 d.) į Vertybinių popierių biržą.

Jei į Vertybinių popierių biržą iki aprašo įsigaliojimo dienos yra įtrauktos pareiškėjo akcijos, jis turi teisę kreiptis į INVEGĄ norėdamas gauti subsidiją, skirtą obligacijoms įtraukti į Vertybinių popierių biržą. Jei į Vertybinių popierių biržą iki aprašo įsigaliojimo dienos yra įtrauktos pareiškėjo obligacijos, jis turi teisę kreiptis į INVEGĄ norėdamas gauti subsidiją, skirtą akcijoms įtraukti į Vertybinių popierių biržą.

Taip, jei įmonės akcijos ir (ar) obligacijos nėra įtrauktos į Vertybinių popierių biržą iki priemonės aprašo įsigaliojimo dienos (2021 m. liepos 21 d.). Reikalavimus atitinkantis pareiškėjas turi teisę pateikti vieną paraišką ir gauti subsidiją akcijoms tinkamai įtraukti arba tinkamai įtraukus (bet ne anksčiau kaip 2021 m. liepos 21 d.) į Vertybinių popierių biržą bei vieną paraišką ir gauti subsidiją obligacijoms tinkamai įtraukti arba tinkamai įtraukus (bet ne anksčiau kaip 2021 m. liepos 21 d.) į Vertybinių popierių biržą.

Jei į Vertybinių popierių biržą iki aprašo įsigaliojimo dienos yra įtrauktos pareiškėjo akcijos, jis turi teisę kreiptis į INVEGĄ norėdamas gauti subsidiją, skirtą obligacijoms įtraukti į Vertybinių popierių biržą. Jei į Vertybinių popierių biržą iki aprašo įsigaliojimo dienos yra įtrauktos pareiškėjo obligacijos, jis turi teisę kreiptis į INVEGĄ norėdamas gauti subsidiją, skirtą akcijoms įtraukti į Vertybinių popierių biržą.

Pareiškėjams, kurie jau yra tinkamai įtraukę akcijas ar obligacijas į Vertybinių popierių biržą iki paraiškos pateikimo dienos, gali būti suteikta tik nereikšminga pagalba pagal De minimis reglamento nuostatas.