Portfelinės garantijos 3

Kodėl naudinga?

Priemonė palengvina finansavimo gavimą smulkiajam ir vidutiniam verslui, kai šis susiduria su finansų įstaigai nepatrauklių ar nepakankamų užtikrinimo priemonių problema.

Kas gali kreiptis?

Smulkiojo ir vidutinio verslo atstovai (SVV).

Finansų tarpininkų atrankos sąlygų sąvadas (pdf) (galiojanti redakcija)

Finansų tarpininkų atrankos sąlygų sąvadas (doc) (galiojanti redakcija)

Ankstesnės priemonės finansų tarpininkų atrankos sąlygų sąvado redakcijos:

- Finansų tarpininkų atrankos sąlygų sąvadas (galiojo nuo 2023 m. gruodžio 1 d. iki 2024 m. birželio 27 d.)

- Finansų tarpininkų atrankos sąlygų sąvadas (galiojo nuo 2022 m. rugsėjo 9 d. iki 2023 m. lapkričio 30 d.)

- Finansų tarpininkų atrankos sąlygų sąvadas (galiojo nuo 2022 m. rugpjūčio 22 d. iki 2022 m. rugsėjo 9 d.)

- Finansų tarpininkų atrankos sąlygų sąvadas (galiojo nuo 2022 m. liepos 11 d iki 2022 m. rugpjūčio 21 d.)

Pastaba: pakeisto priemonės sąvado nuostatos taikomos ir vertinant iki šio sąvado įsigaliojimo pateiktus finansų tarpininkų prašymus įgyvendinti priemonę.

Šiuo metu dėl galimybės pasinaudoti portfeline garantija kviečiame kreiptis į:

- AS „Citadele bankas“ Lietuvos filialą

- „Factris LT1“, UAB

- „Finora Bank“, UAB

- Luminor bank AS Lietuvos skyrius

- SEB bankas, AB

- SME Bank, UAB

- „Swedbank”, AB

- UAB Medicinos bankas

- Kauno kredito unija

- Kauno regiono kredito unija

- Kėdainių krašto kredito unija

- Kredito unija „Mėmelio taupomoji kasa“

- Panevėžio kredito unija

- Šeimos kredito unija

- Šiaulių bankas, AB

- Vilniaus kredito unija

- European Merchant Bank, UAB

Verslo subjektų, pasinaudojusių finansine priemone „ Portfelinės garantijos 3“ ir sudariusių sutartis, sąrašas.

Visa priemonių statistika.

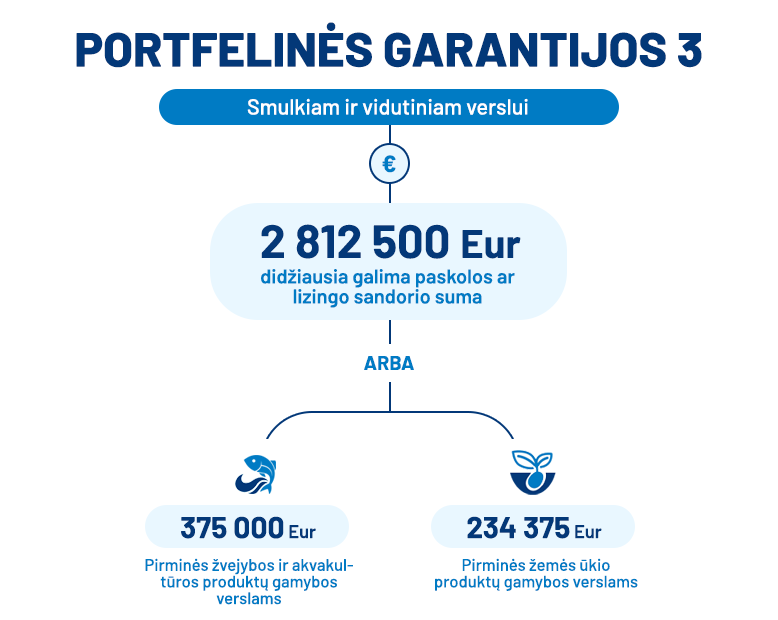

Kiek?

Didžiausia galima paskolos ar lizingo sandorio suma – 2 812 500 Eur, arba:

- įmonių užsiimančių pirmine žemės ūkio produktų gamyba atveju – 234 375 Eur,

- įmonių užsiimančių pirmine žvejybos ir akvakultūros produktų gamybos veikla atveju – 375 000 Eur.

Paskolos teikiamos vadovaujantis šių reglamentų nuostatomis:Reglamento Nr. 2023/2831, Reglamento 1408/2013 ir Reglamento Nr. 717/2014.

Finansavimas gali būti teikiamas kredito linijos, paskolos ir finansinės nuomos (lizingo) sandorio formomis.

Priemonei skirta 90 mln. Eur lėšų, kur rezervuota lėšų suma pagal teigiamai įvertintus prašymus ir pasirašytas sutartis su finansų tarpininkais yra 61,09 mln. Eur.

Terminai

Maksimali paskolos trukmė su portfeline garantija:

- investicinių paskolos ir finansinės nuomos (lizingo) - 120 mėn.;

- apyvartinių paskolų – 60 mėn.;

- finansavimas kredito linijos forma – 36 mėn.

Kaip veikia?

Portfeline garantija garantuojamas paskolas, kredito liniją ar lizingą teikia ir dokumentaciją rengia atrinkti finansų tarpininkai, besivadovaudami savo vidaus tvarkomis ir procedūromis.

Portfelinė garantija garantuoja 80 proc. paskolos, kredito linijos ar lizingo sumos grąžinimą finansų tarpininkui. Šis dydis taikomas kiekvienam į finansų tarpininko portfelį įtrauktam sandoriui, tačiau bendra INVEGOS išmokų suma negali viršyti viršutinės išmokų sumos ribos.

|

|

Dažniausiai užduodami klausimai

Taip, lizinguojamas turtas yra traktuojamas kaip paskolos užtikrinimo priemonė.

Jau turimos (suteiktos) paskolos negali būti traukiamos į PG3 portfelį.

Paskolos panaudojimą pagrindžiančiais dokumentais laikomi: PVM sąskaitos faktūros, sąskaitos faktūros, sutartys bei paskolinių arba atsiskaitomųjų sąskaitų išrašai ir (ar) mokėjimų nurodymai. Paskolos išmokėjimą pagal išankstinę (avansinę) sąskaitą faktūrą galima atlikti, tačiau ji nebūtų laikoma tinkamu paskolos panaudojimą pagrindžiančiu dokumentu. Tam, kad toks paskolos išmokėjimas būtų pagrįstas, audito metu turėtumėte pateikti (PVM) sąskaitą faktūrą.

PG3 priemonė gali būti derinama su negrąžinamosiomis subsidijomis ir kitomis finansinėmis priemonėmis, jei nebus viršytas paramą administruojančiuose teisės aktuose nustatytas didžiausias paramos intensyvumas arba nustatyta pagalbos suma. Tam, kad tokį sandorį būtų galima traukti į PG3 priemonės portfelį, reikia, kad kitos finansinės priemonės sąlygos tam neprieštarautų (rekomenduojame gauti rašytinį patvirtinimą, kad prašomo finansavimo su portfeline garantija suteikimas nepažeis paskolos gavėjo finansinės priemonės (NMA, LVPA, APVA, kt.) atžvilgiu prisiimtų įsipareigojimų pagal šalių sudarytą sutartį). Taip pat turėtumėte įsitikinti, kad verslo subjektas turi pakankamą de minimis pagalbos likutį.

Taip, tokios išlaidos (apmokėjimas ne kliento tiekėjui, o faktoringo bendrovei) yra laikomos tinkamomis.

Taip, išlaidos tinkamos paskolos lėšų panaudojimui.

Galimas, papildomų sąlygų nėra.

Jei turtas nėra skirtas įmonės ekonominei veiklai vykdyti, paskolos lėšos negali būti skirtos tokio turto finansavimui.

Turėtų būti atliktas sutarties pakeitimas, ar pasirašytas sutarties priedas, arba klientui išsiųstas informacinis raštas nurodant teisingą de minimis sumą

Jei SVV subjektas pagal savo vykdomą veiklą moka mokesčius arba Valstybinio socialinio draudimo fondo valdybos prie Socialinės apsaugos ir darbo ministerijos įmokas į Lietuvos Respublikos biudžetą, jis gali būti laikomas tinkamu paskolos gavėju.

Jei kliento finansinių ataskaitų auditas yra privalomas pagal įstatymą, tokios paskolos negalima traukti į PG3 portfelį.

Taip, apribojimai taikomi. Priemonės sąlygose nėra numatyta išimčių dėl nurodyto ribojimo taikymo.

Taip, galima. Svarbu, kad tie mokėjimai nebūtų pradelsti t. y. mokama pagal sutartyje nustatytą grafiką (jei tokia sutartis yra sudaroma).

Taip, galima.

Iki prašymo išmokai gauti pateikimo nėra numatytos finansų tarpininko prievolės pradėti išieškojimo veiksmus ar nutraukti paskolos sutartį. Finansų tarpininkas savo sprendimu gali prašyti išmokos iki skolos išieškojimo veiksmų pradžios arba vykdyti skolos išieškojimą ir kreiptis išmokos nepraleisdamas sutartyje dėl priemonės įgyvendinimo numatyto termino. Dokumentai, kuriuos turi pateikti finansų tarpininkas, nurodyti sutarties dėl priemonės įgyvendinimo skyriuje „Portfelio priežiūra, išmokos mokėjimas ir skolų išieškojimas“.

Finansavimas galimas tik vieninteliu sutartyje numatytu atveju - kai sudaromas grįžtamojo lizingo sandoris, t. y. kai gamybinė įranga ir (arba) įrenginiai finansinės nuomos (lizingo) gavėjo buvo įsigyti ne anksčiau kaip prieš 6 mėnesius iki finansų tarpininko finansavimo suteikimo dienos (finansų tarpininko sprendimo suteikti finansavimą dienos). Finansinės nuomos (lizingo) sandoriu gali būti įsigyjami tik gamybinė įranga ir įrenginiai, kurie skirti gamybinei ir statybinei veiklai vykdyti ir paslaugoms teikti, įskaitant atvejus, kai jie įsigyjami turint tikslą juos nuomoti verslo subjektams, kurie naudos gamybinę įrangą ir įrenginius gamybinėje, statybinėje veikloje ir (ar) paslaugoms teikti.

Į PG3 portfelį įtrauktos paskolos lėšomis apmokamos (PVM) sąskaitos faktūros turi būti nepradelstos.

Paskola gali būti suteikiama su sąlyga, kad paskirtis bus pakeista. Tuo atveju, jei perkamo turto paskirtis liktų nepakeista, tokia paskola privalės būti išimta iš portfelio.

Taip, de minimis pagalbos suma yra perskaičiuojama tiek didinant paskolos sumą, tiek ir termino pratęsimo atveju.