Paskolos investicijoms į žemės ūkio produktų perdirbimą

|

Šiuo metu paskolos nėra teikiamos. Atrinkus finansų tarpininkus, bus skelbiamas kvietimas kreiptis dėl paskolų gavimo. |

Kodėl naudinga?

Paskolos skirtos didinti žemės ir maisto ūkio sektoriaus konkurencingumą, skatinant didesnės pridėtinės vertės žemės ir maisto ūkio produktų kūrimą.

Kas gali kreiptis?

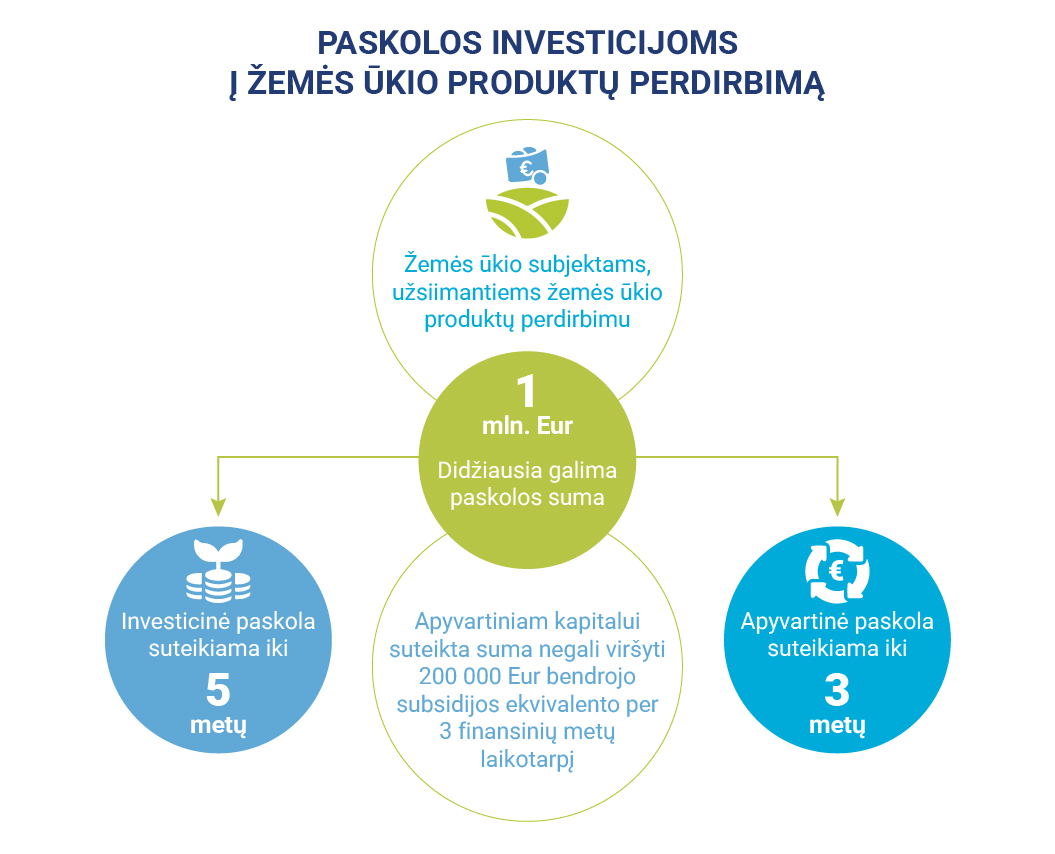

Paskolomis galės pasinaudoti įmonės, užsiimančios žemės ūkio produktų perdirbimu ir atitinkančios kriterijus, nustatytus priemonės apraše.

Žemės ūkio subjektai bus kviečiami kreiptis tiesiogiai į INVEGOS atrinktus finansų tarpininkus, teikiančius šias paskolas.

Atrinkus paskolas teikiančius finansų tarpininkus, jų sąrašas bus skelbiamas internetinėje svetainėje.

Kiek?

Didžiausias galima paskolos suma - 1 mln. eurų.

Kai paskola teikiama veiklą pradedančioms įmonėms, veikiančioms iki 3 metų, arba įmonėms, kuriose dirba iki 10 darbuotojų, paskolos gavėjui gali būti suteikta dotacija. Dotaciją suteikia finansų tarpininkas padengdamas ne didesnę kaip 35 proc. paskolos dalį.

Jei paskolos lėšomis finansuojamas apyvartinis kapitalas, apyvartiniam kapitalui suteikta suma negali viršyti 200 tūkst. eurų bendrojo subsidijos ekvivalento* per 3 finansinių metų laikotarpį.

*Bendrasis subsidijos ekvivalentas (BSE) yra apskaičiuojamas taip:

BSE = P x T x (K orientacinė + 4 % – M faktinė), kur:

- P – paskolos suma, Eur (Strateginio plano lėšų dalis);

- T – paskolos laikotarpis, išreikštas metais (skaičiai apvalinami 2 (dviejų) skaitmenų po kablelio tikslumu);

- K orientacinė – Europos Komisijos kiekvieno mėnesio pirmą kalendorinę dieną skelbiama orientacinė palūkanų norma;

- M faktinė – taikoma faktinė metinė palūkanų norma (Strateginio plano lėšų daliai).

Terminai

Investicinė paskola suteikiama ne ilgesniam kaip 60 mėnesių (5 metų) laikotarpiui.

Apyvartinė paskola suteikiama ne ilgesniam kaip 36 mėnesių (3 metų) laikotapiui.

Paskolų sutartys bus pasirašomos iki 2029 m. gruodžio 31 d.

Kaip veikia?

Paskoloms įgyvendinti naudojamos strateginio plano ir finansų tarpininko privačios lėšos pagal rizikos pasidalijimo proporciją, pagal kurią, teikiant paskolą, finansų tarpininkas prie 80 proc. paskolos dalies, skirtos iš strateginio plano lėšų, prisideda 20 proc. savo privačių lėšų suma.

Paskolų palūkanos

Palūkanos skaičiuojamos tik finansų tarpininkų daliai. Palūkanų norma finansų tarpininkų lėšų daliai (20 proc. paskolos daliai). Kintama palūkanų dalis – 6 mėn. Euribor, fiksuota palūkanų dalis – iki 5 proc.

Dėl paskolos galite kreiptis, jei:

- ne trumpiau kaip 1 metus užsiimate žemės ūkio produktų perdirbimo veikla.

- pajamos iš žemės ūkio produktų perdirbimo veiklos ne trumpiau kaip 1 metus iki paraiškos pateikimo sudaro ne mažiau kaip 50 proc. visų pajamų.

- paramos kreipiatės dėl produktų (išskyrus žvejybos ir akvakultūros produktus) perdirbimo, kurie išvardyti sutarties dėl Europos Sąjungos veikimo I priede. Galutinis produktas gali būti nenurodytas I priede (parama šiuo atveju yra skiriama laikantis 2023 m. gruodžio 13 d. Komisijos reglamento (ES) Nr. 2023/2831 dėl Sutarties dėl Europos Sąjungos veikimo 107 ir 108 straipsnių taikymo de minimis pagalbai su visais pakeitimais nuostatų).

- paskola skiriama verslo plane numatytoms išlaidoms, kurios gali apimti investicijas į materialųjį ir nematerialųjį turtą, susijusias su remiama veikla, taip pat apyvartinio kapitalo finansavimą.

Finansų tarpininkas, vertindamas paskolos gavėjo tinkamumą gauti paskolą pagal priemonę, turi teisę atlikti papildomus veiksmus ir patikrinimus, kuriuos paprastai atlieka asmenų, kuriems teikia paskolas, atžvilgiu.

Paskolos lėšos negali būti naudojamos:

- išlaidoms, kurios nesusijusios su paskolos gavėjo verslo plano įgyvendinimu;

- paskolos gavėjo ar kito ekonominę veiklą vykdančio subjekto esamiems finansiniams įsipareigojimams refinansuoti ar jam restruktūrizuoti, kitoms paskoloms (jų daliai) ir (ar) jų palūkanoms dengti;

- paskoloms, kurių suteikimo metu investicijos yra fiziškai užbaigtos arba visiškai įgyvendintos;

- išlaidoms, kurios jau buvo anksčiau finansuotos (apmokėtos) iš Europos Sąjungos fondų, kitų Europos Sąjungos finansinės paramos priemonių ar kitos tarptautinės paramos ar nacionalinių lėšų, dėl kurių lėšos tam tikroms išlaidoms dengti būtų skiriamos ne vieną kartą.

Dažniausiai užduodami klausimai

Paskola gali būti teikiama, kai paskolos gavėjas atitinka šias sąlygas ir reikalavimus:

- yra juridinis asmuo, kuris užsiima žemės ūkio produktų perdirbimo veikla ne trumpiau kaip 1 metus iki paraiškos suteikti paskolą pagal priemonę pateikimo. Paskolos gavėjo veiklos vykdymo laikotarpis apskaičiuojamas nuo paskolos gavėjo įregistravimo Juridinių asmenų registre;

- paskolos gavėjo pajamos iš žemės ūkio produktų perdirbimo veiklos ne trumpiau kaip 1 metus iki paraiškos pateikimo sudaro ne mažiau kaip 50 proc. visų paskolos gavėjo pajamų;

- teikiama paraiška finansuoti veiklai, susijusiai su sutarties dėl Europos Sąjungos veikimo I priede išvardytų produktų, išskyrus žvejybos ir akvakultūros produktus, perdirbimui. Galutinis produktas gali būti produktas, nenurodytas sutarties dėl Europos Sąjungos veikimo I priede (parama šiuo atveju yra skiriama laikantis Reglamento (ES) Nr. 2023/2831 nuostatų).

- Paskola skiriama paskolos gavėjo projekto finansavimui, išskyrus netinkamoms išlaidoms finansuoti, jeigu toks finansavimas yra susijęs su paskolos gavėjo investicijomis į žemės ūkio produktų perdirbimą (vertinama pagal verslo plane pateiktą informaciją).

- Finansuojamas projektas paraiškos vertinimo metu turi būti pripažintas ekonomiškai pagrįstu ir finansiškai atsiperkančiu.

- Paskola skiriama paskolos gavėjo projekto išlaidoms, kurios gali apimti investicijas į materialųjį ir nematerialųjį turtą, susijusias su remiama veikla, taip pat apyvartinio kapitalo finansavimą.

- Suteikiant paskolą projektui, kurį įgyvendinant numatyta žemės ūkio produktų perdirbimo metu gaminti galutinį produktą, nepatenkantį į sutarties dėl Europos Sąjungos veikimo I priedą, turi būti užtikrinama atitiktis Reglamento (ES) Nr. 2023/2831 nuostatoms, kaip tai nustatyta schemoje.

-

jei verslo plane numatyti statybos (naujo statinio statyba, statinio rekonstravimas, statinio kapitalinis remontas) darbai ir pagal teisės aktų reikalavimus šiems darbams vykdyti yra privalomas statybą leidžiantis dokumentas, kuris turi būti išduotas ir įregistruotas Lietuvos Respublikos statybos leidimų ir statybos valstybinės priežiūros informacinėje sistemoje „Infostatyba“, ne vėliau kaip iki paraiškos pateikimo finansų tarpininkui dienos;

- Jei paskolos lėšos yra skirtos nekilnojamojo turto įsigijimui, statybai ar būklės pagerinimui (statinys, žemė, įskaitant žemę po esamais ir (arba) numatomais statyti statiniais), tuomet toks nekilnojamasis turtas teisėtais pagrindais turi priklausyti paskolos gavėjui;

- Paskolos lėšos yra būtinos projektui įgyvendinti, suplanuotos projekto išlaidos yra realiai suplanuotos ir pagrįstos.

Paskola, skirta investicijų finansavimui, laikoma tokia paskola, kai paskolos dalis, skirta investicijoms finansuoti, sudaro 100 proc. visos paskolos sumos.

Paskolos gavėjui gali būti suteikta tik viena paskola pagal priemonę.

Paskolos lėšos paskolos gavėjui turi būti išmokėtos per 24 mėn. (2 metus) nuo paskolos sutarties pasirašymo dienos ir ne vėliau kaip iki tinkamumo laikotarpio pabaigos.

Kai paskola bus derinama su dotacija, dotacija paskolos gavėjui gali būti skirta ir po tinkamumo laikotarpio pabaigos.

- Kai paskola teikiama įmonėms, veikiančioms iki 3 metų, arba įmonėms, kuriose dirba iki 10 darbuotojų, paskolos gavėjui gali būti suteikta dotacija (paskolos dalies nurašymas).

- Dotaciją suteikia finansų tarpininkas, padengdamas ne didesnę kaip 35 proc. paskolos dalį.

- Paskolos gavėjo veiklos vykdymo trukmė ir darbuotojų skaičius yra nustatomas pagal paraiškos suteikti paskolą pateikimo finansų tarpininkui datos duomenis. Paskolos gavėjo veiklos vykdymo trukmė nustatoma pagal Juridinių asmenų registre paskolos gavėjo registravimo datą.

- Dotacija skiriama, jei paskolos gavėjas, įgyvendinęs verslo planą, pasiekia paskolos sutartyje nustatytus, investicijų naudą patvirtinančius rodiklius (pavyzdžiui, verslo plane nurodytus produktų gamybos pardavimo rodiklius).

- Paskolos sumažinimo sąlygų įvykdymo vertinimas atliekamas praėjus ne mažiau kaip 12 mėnesių po verslo plano įgyvendinimo.

- Paskolos sumažinimo sąlygos ir tvarka nustatoma paskolos sutartyje.

Paskolos gavėjo finansų tarpininkui mokami paskolos sudarymo negali būti didesni nei 2 proc. nuo paskolos sumos, tačiau bendra paskolos administravimo mokesčių suma, kurią iš viso paskolos gavėjas turi sumokėti už paskolą, negali būti mažesnė kaip 150 Eur ir didesnė kaip 2 000 Eur.

Finansų tarpininkų standartiškai taikomos užtikrinimo priemonės.

Paskola su kitomis pagalbos priemonėmis (pavyzdžiui, individualiomis garantijomis, palūkanų kompensavimu) nederinama.

Projektui, kurį įgyvendinant numatytas žemės ūkio produktų perdirbimo metu gaminamas galutinis produktas nepatenka į sutarties dėl Europos Sąjungos veikimo I priedą, paskola ir dotacija teikiama su valstybės pagalba, kaip tai nustatyta schemos 10 punkte.