Startuok

Kodėl naudinga?

INVEGA, teikdama paskolas „Startuok“, finansuojamas Europos regioninės plėtros fondo lėšomis, siekia, kad smulkiojo ir vidutinio verslo (toliau – SVV) subjektai, veikiantys ne ilgiau kaip trejus metus, arba vykdantys socialinio poveikio projektus ir veikiantys ne ilgiau kaip penkerius metus, ir SVV subjektai, ne anksčiau kaip nuo 2022 m. vasario 24 d. įsteigti Lietuvoje, kurių dalyvis (akcininkas, narys, dalininkas) ar savininkas yra leidimą gyventi Lietuvoje turintis Ukrainos pilietis ar Ukrainos juridinis asmuo ir veikia ne ilgiau kaip penkerius metus, turėdami pagrįstą verslo planą, gautų reikiamų lėšų savo projektams finansuoti, kai pradedama nauja veikla arba norima stiprinti jau egzistuojančią veiklą ar ją plėsti.

Kas gali kreiptis?

SVV subjektai, kurie atitinka SVV subjekto statusą pagal SVV įstatymą, ir:

- kurie veikia ne ilgiau kaip trejus metus, skaičiuojant nuo įmonės ar individualios veiklos įregistravimo datos;

arba - kurie vykdo socialinio poveikio projektus ir veikia ne ilgiau kaip penkerius metus, skaičiuojant nuo įmonės ar individualios veiklos įregistravimo datos;

arba - Kurie ne anksčiau kaip nuo 2022 m. vasario 24 d. yra įsteigti Lietuvoje, kurių dalyvis (akcininkas, narys, dalininkas) ar savininkas yra leidimą gyventi Lietuvoje turintis Ukrainos pilietis ar Ukrainos juridinis asmuo ir veikia ne ilgiau kaip penkerius metus.

Sąlygų aprašymas (nuo 2024 m. liepos 1 d. galiojanti redakcija)

Sąlygų aprašymas (galiojo nuo 2023 m. rugsėjo 8 d. iki 2024 m.birželio 30 d.)

Sąlygų aprašymas (galiojo nuo 2023 m. rugsėjo 4 d. iki 2023 m. rugsėjo 7 d.)

Sąlygų aprašymas (galiojo nuo 2023 m. birželio 29 d. iki 2023 m. rugsėjo 3 d.)

Sąlygų aprašymas (galiojo nuo 2023 m. sausio 20 d. iki 2023 m. birželio 28 d.)

Sąlygų aprašymas (galiojo nuo 2022 m. spalio 18 d. iki 2023 m. sausio 19 d.)

Sąlygų aprašymas (galiojo nuo 2022 m. birželio 3 d. iki spalio 17 d.)

Sąlygų aprašymas (galiojo nuo 2022 m. balandžio 22 d. iki birželio 2 d.)

Sąlygų aprašymas (galiojo nuo 2022 m. sausio 28 d. iki balandžio 21 d.)

Sąlygų aprašymas (galiojo nuo 2021 m. rugsėjo 13 d. iki 2022 m. sausio 27 d.)

Dėl paskolos reikia kreiptis į INVEGĄ pateikiant paraišką ir susijusius dokumentus per paraiškų teikimo sistemą.

Paraiškų teikimas, vertinimas, paskolos sutarties sudarymas arba atsisakymas sudaryti paskolos sutartį yra reglamentuojamas INVEGOS tiesioginių paskolų paraiškų ir prašymų teikimo bei vertinimo tvarkoje, nebent aprašyme numatyta kitaip.

| Teikiami dokumentai ir informacija | Verslininkas, veikiantis pagal individualią veiklą iki 3 m. | Įmonės, veikiančios iki 3 m. | Iki 5 m. veikiančios Lietuvos įmonės, vykdančios socialinio poveikio projektus, ir Ukrainos įmonės |

| Paraiška (pildoma ir teikiama internetu, prisijungus prie sistemos) |

|||

| Vadovo pasirašyta SVV subjekto statuso deklaraciją pateikti excel formatu. | |||

| Vienos įmonės deklaracija* pateikti excel formatu. | |||

| Privataus finansuotojo raštas dėl ketinimo dalyvauti projekte nuosavomis lėšomis ir šių lėšų kilmę pagrindžiantys dokumentai, pvz. pajamų deklaracija, paskolos sutartis, sąskaitos išrašas, dovanojimo sutartis ir kt. (netaikoma, kai visos lėšos, dengiančios privataus investuotojo dalį, yra paskolos gavėjo. Tokiu atveju ši informacija turi būti pagrindžiama verslo plane). | |||

| Paskolos gavėjo skirtų projektui nuosavų lėšų kilmę pagrindžiantys dokumentai | |||

| Verslo subjektą apibūdinantys dokumentai: registracijos dokumentai, nuostatai/įstatai, vadovo asmens tapatybės dokumento kopija, informacija apie akcininkus (savininkus, naudos gavėjus). Aktuali paskolos gavėjo akcininkų struktūra. | |||

| Laisvos formos dokumentas, kuriame būtų nurodyti verslo subjekto ir su juo susijusių įmonių ryšiai. | |||

| Verslininko individualios veiklos registracijos dokumentai, asmens tapatybės dokumento kopija ir laisvos formos dokumentas, kuriame būtų nurodyti verslininko ir su juo susijusių įmonių ryšiai | |||

|

Verslo planas (laisvos formos).

|

|||

| Socialinio poveikio projektą vykdančios įmonės verslo plane nurodomi aiškūs, pamatuojami pagrindiniai socialinio verslo teigiamo poveikio rodikliai | |||

| Einamųjų finansinių metų tarpinį paskutinio ketvirčio finansinių ataskaitų rinkinį, jei nuo einamojo ketvirčio pradžios yra praėję 40 kalendorinių dienų. Tuo atveju, jei nuo einamojo ketvirčio pradžios nėra praėję 40 kalendorinių dienų, turi būti teikiamas ketvirčio, ėjusio prieš paskutinį ketvirtį, finansinių ataskaitų rinkinys arba lygiaverčiai dokumentai, kai verslo subjektas veikia trumpiau nei vienerius metus | |||

| Paskolos gavėjo veiklos finansinių duomenų detalizacijos forma. Pateikti excel formatu. | |||

|

Užpildyta ir pasirašyta atitikimo Reikšmingos žalos nedarymo principui anketa (aprašymo priedas Nr. 3) |

|||

| Verslo subjekto valdymo organo sprendimas dėl paskolos gavimo, turto įkeitimo ir įgaliotų asmenų paskyrimo sutarties su INVEGA sudarymui. | |||

| Motyvuotas paaiškinimas dėl įvykusių pokyčių verslo subjekto veikloje ir teikiamuose su paraiška dokumentuose (duomenyse) bei paaiškinimą pagrindžiantys dokumentai, jei verslo subjektas teikia paraišką ne pirmą kartą (t.y., kai ankstesnė (-s) paraiška (-os) buvo atmesta (-os). | |||

| Atsisiųsti dokumentų sąrašą | Atsisiųsti dokumentų sąrašą | Atsisiųsti dokumentų sąrašą |

* Vienos įmonės deklaraciją teikia vidutinė įmonė, veikianti ne ilgiau nei penkerius metus.

Visi aukščiau teikiami dokumentai privalo būti pasirašyti kvalifikuotu elektroniniu parašu.

Dokumentus tiek excel, tiek kitais formatais rekomenduojame pasirašyti Signa Web programoje, taip pat galima pasirašyti Elektroninio archyvo informacinėje sistemoje, puslapyje https://adoc.archyvai.lt/eais-lpp/app/create arba per Dokobit sistemą, puslapyje https://app.dokobit.com/.

Standartinė paskolos sutartis ( taikomos 2023--09-08 aprašymo sąlygos)

Standartinė paskolos sutartis (taikomos 2024-07-01 aprašymo sąlygos)

Paskolos sutarties priedas Nr.2

Laidavimo sutartis

Rekomenduojama įgaliojimo forma

Jei norite keisti paskolos sutarties sąlygas ar pateikti prašymą (pvz. leidimui prisiimti papildomus įsipareigojimus ir kt.) būtina prisijungti prie paraiškų sistemos, pasirinkti „Inicijuoti sutarties sąlygų keitimą“ ir pateikti žemiau nurodytus dokumentus, pasirašytus vadovo kvalifikuotu elektroniniu parašu:

1. laisvos formos prašymą, kuriame nurodo prašymo tikslą bei sutarties numerį;

2. detalizacijos formą pakeitimams, kuri privalo būti ir pateikta excel formatu;

3. juridinio asmens pažinimo anketą*.

*2016 m. balandžio 27 d. Europos Parlamento ir Tarybos reglamentas (ES) 2016/679 dėl fizinių asmenų apsaugos tvarkant asmens duomenis ir dėl laisvo tokių duomenų judėjimo ir kuriuo panaikinama Direktyva 95/46/EB (BDAR) įpareigoja informuoti duomenų subjektus apie duomenų tvarkymą, todėl asmuo, kuris teikia asmens duomenis INVEGAI, privalo informuoti duomenų subjektus apie asmens duomenų gavėjus (šiuo atveju INVEGĄ).

INVEGAI, gaunant asmens duomenis iš Pareiškėjo ir/ar jo atstovo svarbu įsitikinti, kad duomenų subjektams yra žinoma apie duomenų tvarkymą (t. y. yra pateikta BDAR atitinkanti informacija apie duomenų tvarkymą), todėl prašome supažindinti duomenų subjektus su Informaciniu pranešimu dėl duomenų tvarkymo INVEGAI vykdant Lietuvos Respublikos teisės aktų, reglamentuojančių pinigų plovimo ir teroristų finansavimo prevenciją reikalavimus, kuris yra patalpintas INVEGOS interneto svetainės www.invega.lt skiltyje ,,Asmens duomenų apsauga“.

Verslo subjektų, pasinaudojusių finansine priemone „Startuok“ ir sudariusių sutartis, sąrašai:

Visa priemonių statistika.

| Dėl paskolos galite kreiptis jei: | Vidurio vakarų Lietuvos (VVL) regionas* | Sostinės regionas** |

|

Esate smulkiojo arba vidutinio verslo (SVV) subjektas, veikiantis iki 3 metų arba SVV subjektas, vykdantis socialinio poveikio projektus ir veikiantis iki 5 metų, ir SVV subjektai, ne anksčiau kaip nuo 2022 m. vasario 24 d. įsteigti Lietuvoje, kurių dalyvis (akcininkas, narys, dalininkas) ar savininkas yra leidimą gyventi Lietuvoje turintis Ukrainos pilietis ar Ukrainos juridinis asmuo ir veikia ne ilgiau kaip penkerius metus. |

||

| Veikiate Lietuvos Respublikoje. | ||

| Valstybė ir (ar) savivaldybė neturi arba turi mažiau nei 25 procentus įmonės akcijų, pajų ar kitokių dalyvavimą įmonės kapitale žyminčių kapitalo dalių. | ||

| Neveikiate žemės ūkio sektoriuje ir nevykdote žuvininkystės ir akvakultūros veiklos. | ||

| Veikla, dėl kurios kreipiamasi finansavimo, nėra finansinės ir draudimo veikla, išskyrus atvejus, kai vystote finansines technologijas. | ||

| Veikla, dėl kurios kreipiamasi finansavimo, nėra: ginklų ir šaudmenų specializuotos mažmeninės prekybos, tabako gaminių gamybos ir (ar) jų didmeninės prekybos, azartinių lošimų ar lažybų organizavimo, distiliuotų alkoholinių gėrimų didmeninės prekybos. | ||

| Paskolų iki 25 000 Eur atveju, nesate labai maža, maža įmonė, arba verslininkas, kuris atitinkate SVV subjekto statusą ir veiklą vykdote iki 1 (vienerių) metų, (netaikoma vidutinėms įmonėms ir SVV subjektams, kurių dalyvis (akcininkas, narys, dalininkas) ar savininkas yra leidimą gyventi Lietuvoje turintis Ukrainos pilietis arba Ukrainos juridinis asmuo, ir Ukrainos pilietybę ir leidimą gyventi Lietuvoje turintiems verslininkams). | ||

|

Paskolos gavėjo nuosavybės rodiklis (nuosavo kapitalo ir viso turto santykis) po paskolos suteikimo nėra mažesnis kaip 0,1, skaičiuojant pagal paskutinių finansinių ataskaitų rinkinį ar paskutinį tarpinių finansinių ataskaitų rinkinį, kaip tai apibrėžta Lietuvos Respublikos įmonių finansinės atskaitomybės įstatymo 2 straipsnyje. |

||

| Atitinkate minimalius patikimų mokesčių mokėtojų kriterijus. | ||

|

Nesate bankrutuojanti, restruktūrizuojama ar likviduojama įmonė. |

||

| Nesate gavę neteisėtos pagalbos, kuri Europos Komisijos sprendimu buvo pripažinta neteisėta ir nesuderinama su vidaus rinka, arba esate grąžinę visą jos sumą, įskaitant palūkanas, teisės aktuose nustatyta tvarka. | ||

| Kreipimosi metu nesate sunkumų patirianti įmonė ir esate pateikę Registrų centrui paskutinių 2-jų finansinių metų finansinių ataskaitų rinkinį (netaikoma SVV, veikiantiems iki 1 metų.). Jei veikiate trumpiau nei 2 metus, finansinių ataskaitų rinkinys pateikiamas už trumpesnį periodą. | ||

| Neturite arba esate nutraukęs prekybinius įsipareigojimus su Lietuvos Respublikai priešiškų šalių fiziniais ir (ar) juridiniais asmenimis iki 2022 m. rugpjūčio 31 d. | ||

| Asmenims, turintiems atstovavimo teisę ar kontrolę, per pastaruosius 5 metus nebuvo priimtas ir įsiteisėjęs apkaltinamasis teismo nuosprendis dėl nusikalstamų ekonominės veiklos pažeidimų ir šie asmenys neturi neišnykusio ar nepanaikinto teistumo dėl dalyvavimo nusikalstamose veikose, kai šiomis nusikalstamomis veikomis kėsinamasi į Lietuvos ir Europos Sąjungos finansinius interesus. | ||

| Pareiškėjui ir jo naudos gavėjui, arba fiziniams ir juridiniams asmenims, kurių naudai bus naudojama paskola, nėra taikomos sankcijos (bet kokios prekybinės, ekonominės ar finansinės sankcijos, embargai ar kitos ribojančios priemonės). | ||

| Nepalaikote verslo santykių su juridiniais asmenimis, registruotais teritorijose, kurios pagal savo jurisdikciją nebendradarbiauja su ES tarptautiniu mastu suderintų mokesčių taikymo srityje, taip pat nevykdote arba neketinate vykdyti sandorių su tikslinėse teritorijose registruotais juridiniais asmenimis.Sumaniosios specializacijos koncepcijos | ||

| Veikla, dėl kurios finansavimo kreipiatės, nėra vykdoma Reglamento (ES) Nr. 2021/1058 7 straipsnio 1 dalyje išvardytuose atvejuose. | ||

| Per paskutinius 5 metus galutiniu teismo sprendimu arba galutiniu administraciniu sprendimu nesate pripažintas kaltu ir neturite neišnykusio ar nepanaikinto teistumo dėl pareigų, susijusių su mokesčių ar socialinio draudimo įmokų mokėjimu, neatlikimo. | ||

|

Esate pateikę visus reikalaujamus dokumentus. |

* Alytaus, Kauno, Klaipėdos, Marijampolės, Panevėžio, Šiaulių, Tauragės, Telšių ir Utenos apskritys.

** Vilniaus apskritis.

Visi reikalavimai išdėstyti aprašyme.

Atkreipiame dėmesį, kad sunku mų nepatiriančiu yra laikomas paskolos gavėjas, kuris yra labai maža ar maža įmonė, jei jam nėra taikoma kolektyvinė nemokumo procedūra ir nėra suteikta sanavimo ir restruktūrizavimo pagalba. Taip pat paskolų gavėjai negali būti bankrutuojantys ar restruktūrizuojami ir turi atitikti kitus keliamus reikalavimus.

| Verslo subjektai |

Labai maža arba maža įmonė | Vidutinė įmonė |

| Paskola teikiama | Pagal Bendrosios išimties reglamentą | Pagal De minimis reglamentą |

| Taikomos reglamento nuostatos |

|

|

Kiek?

Priemonei įgyvendinti skirta 52,24 mln. eurų:

- 35.29 mln. eurų Verslo finansavimo fondo, finansuojamo iš Europos regioninės plėtros fondo ir grįžusių ir (ar) grįšiančių lėšų, kai finansuojami Sostinės regione įgyvendinami projektai;

- 16,95 mln. Eur ISF Europos regioninės plėtros fondo ir nacionalinio bendrojo finansavimo lėšų, kai finansuojami Vidurio ir Vakarų Lietuvos regione įgyvendinami projektai.

| Verslo subjektas iki 3 metų | Verslo subjektas, vykdantis socialinio poveikio projektus, ir Ukrainos įmonės | |

| Įmonės ar individualios veiklos amžius | Iki 3 metų | Iki 5 metų |

| Valstybės pagalba | Taikoma | Taikoma |

| Paskolos palūkanų norma | 50 proc. nuolaida nuo kainos patvirtintos kainodaroje | 70 proc. nuolaida nuo kainos patvirtintos kainodaroje |

| Investicijų finansavimo atveju | Paskolos iki 3 000 000 Eur. Paskolos trukmė - 120 mėn.* | |

| Apyvartinių lėšų papildymo atveju | Paskolos iki 200 000 Eur. Paskolos trukmė – 36 mėn.* | |

* Vienam Paskolos gavėjui suteikiamų paskolų skaičius neribojamas, tačiau bet kuriuo metu iš priemonės lėšų skirto finansavimo negrąžintų paskolų likučių suma tam pačiam paskolos gavėjui negali viršyti 3 000 000 Eur.

Paskolos gavėjams taikoma kintama metinė palūkanų norma, kuri priklauso nuo paskolos gavėjo ir jo įgyvendinamo projekto rizikingumo, paskolos užtikrinimo priemonių dydžio ir paskolos trukmės, ir yra nustatoma pagal tiesiogiai INVEGOS teikiamų paskolų palūkanų apskaičiavimo metodiką. Palūkanų normą sudaro palūkanų marža, kuri priklauso nuo paskolos gavėjo ir jo įgyvendinamo projekto rizikingumo, paskolos užtikrinimo priemonių dydžio, paskolos trukmės, paskolos grąžinimo grafiko ir kintamos palūkanų dalies – 6 mėnesių EURIBOR.

Investicijų finansavimo atveju projekto įgyvendinime privalo dalyvauti ir privatūs finansuotojai, kurie turi prisidėti ne mažiau kaip 20 proc. projekto išlaidų (suma skaičiuojama be PVM, išskyrus tuos atvejus kai paskolos gavėjas yra ne PVM mokėtojas), iš kurių ne mažiau kaip 10 proc. projekto išlaidų turi sudaryti paties paskolos gavėjo nuosavos lėšos. INVEGOS suteikiamos paskolos suma negali viršyti 80 proc. investicinio projekto išlaidų (suma skaičiuojama be PVM, išskyrus tuos atvejus kai Paskolos gavėjas yra ne PVM mokėtojas).

Privačiu finansuotoju gali būti paskolos gavėjas ir Lietuvos Respublikoje ar užsienio valstybėje veikiantis fizinis ar privatus juridinis asmuo, kuris prisideda prie projekto įgyvendinimo.

Finansuojamas projektas paraiškos vertinimo metu INVEGOJE turi būti pripažintas ekonomiškai pagrįstu ir finansiškai atsiperkančiu.

Preliminari palūkanų normos skaičiuoklė |

INVEGA pateiktos paraiškos vertinimą atlieka ne vėliau kaip per 30 darbo dienų, skaičiuojant nuo visų teisingai pateiktų dokumentų dienos. Paraiškos vertinamos eiliškumo tvarka nustatoma pagal jų registravimo INVEGOJE datą ir laiką.

Dažniausiai užduodami klausimai

Dokumentai ir paraiška gali būti pateikti įgalioto asmens. Jei teikiamas įgaliojimas, kartu turi būti pateiktas įgalioto asmens tapatybę patvirtinantis dokumentas. Įgaliojimas turi būti pasirašytas vadovo kvalifikuotu elektroniniu parašu. Jeigu Verslo subjekto atstovas yra užsienio valstybės pilietis, neturintis kvalifikuoto elektroninio parašo ir (ar) prisijungimo priemonių, leidžiančių prisijungti prie Paraiškų sistemos, jis turi pateikti INVEGAI elektroniniu paštu igaliojimai-paskolos@invega.lt patvirtintą įgaliojimo kopiją ir INVEGA suteiks technines galimybes įgaliotam asmeniui atlikti Aprašymo 1.4 p. nustatytus veiksmus Verslo subjekto vardu.

SVV deklaracijos pildymo atmintinė:

- Išsiaiškinkite kokia įmonė esate (savarankiška, susijusi ir (arba) partnerinė).

- Jei turite susijusių ir (arba) partnerinių įmonių, šių ryšius nurodykite nepriklausomai nuo šalies, kurioje įmonės veikia.

- Kad būtų lengviau, turėkite akcininkų struktūrą.

- Jei įmonės akcininkas yra fizinis asmuo, pasitikrinkite kokiomis veiklomis užsiima šio asmens kitos įmonės.

- Apskaičiuokite įmonės (įmonių) darbuotojų skaičių, metines pajamas ir balanso turtą.

- Finansinius duomenis (5 punktas) nurodykite už paskutinius 3 finansinius metus.

- Valstybės įmonei Registrų centrui pateikite patvirtintų metinių finansinių ataskaitų rinkinius, jei to dar neatlikote.

- Nustatykite įmonės dydį (labai maža, maža, vidutinė, didelė įmonė).

- Nustatykite šiuo metu esantį įmonės statusą (SVV subjektas, ne SVV subjektas).

- Nepamirškite, kad SVV deklaracijoje pateikiami pildymo dieną aktualūs duomenys.

Smulkiojo ir vidutinio verslo (toliau – SVV) subjekto statusas deklaruojamas užpildant SVV subjekto statuso deklaraciją, kurios forma patvirtinta Lietuvos Respublikos ūkio ministro 2008 m. kovo 26 d. įsakymu Nr. 4-119 „Dėl smulkiojo ir vidutinio verslo subjekto statuso deklaravimo tvarkos aprašo ir smulkiojo ir vidutinio verslo subjekto statuso deklaracijos formos patvirtinimo“ (2017 m. balandžio 21 d. redakcija).

Pagrindinės sąvokos ir nuostatos deklaruojant SVV subjekto statusą

- SVV subjektas – labai maža, maža ar vidutinė įmonė, atitinkanti Lietuvos Respublikos smulkiojo ir vidutinio verslo plėtros įstatymo (toliau – SVVPĮ) 3 straipsnyje nustatytas sąlygas ir verslininkas, atitinkantis SVVPĮ 4 straipsnyje nustatytas sąlygas.

- Įmonė – ekonominę veiklą vykdantis juridinis asmuo.

- Verslininkas – fizinis asmuo, kuris verčiasi ekonomine veikla.

- Ekonominė veikla – savo rizika plėtojama reguliari asmens veikla siekiant pelno arba individualios veiklos atveju – pajamų, apimanti prekių pirkimą ar pardavimą, prekių gamybą, darbų atlikimą ar paslaugų teikimą kitiems asmenims už atlygį.

Labai mažos įmonės, mažos įmonės ir vidutinės įmonės kriterijai:

|

Darbuotojų skaičius |

Finansiniai duomenys atitinka bent vieną iš šių sąlygų: | ||

| Metinės pajamos neviršija, mln. € |

Turto balansinė vertė neviršija, mln. € |

||

| Vidutinė įmonė | 250 | 50 | 43 |

| Maža įmonė | 50 | 10 | 10 |

| Labai maža įmonė | 10 | 2 | 2 |

Įmonė, kuri neatitinka vidutinės, mažos arba labai mažos įmonės kriterijų, laikoma didele įmone.

Darbuotojų skaičius yra įmonės vidutinis metinis darbuotojų skaičius. Jis apskaičiuojamas vadovaujantis Smulkiojo ar vidutinio verslo subjekto vidutinio metinio darbuotojų skaičiaus nustatymo tvarkos aprašu, patvirtintu Lietuvos Respublikos ūkio ministro 2017 m. balandžio 21 d. įsakymu Nr. 4-249.

Įmonės finansiniai duomenys imami iš paskutinių metų, o jeigu įmonė veikia daugiau kaip dvejus metus, – iš paskutinių dvejų metų patvirtintų įmonės metinių finansinių ataskaitų rinkinių arba iš įmonių grupės metinių konsoliduotųjų finansinių ataskaitų rinkinių. Jeigu sudaryti ir tvirtinti metines finansines ataskaitas arba metines konsoliduotąsias finansines ataskaitas įmonei nėra privaloma, įmonės finansiniai duomenys nustatomi vadovaujantis kitais finansiniais dokumentais, kuriuose sukauptos informacijos pakanka Smulkiojo ir vidutinio verslo plėtros įstatymo 3 straipsnio 1, 2 ir 3 dalyse nurodytiems finansiniams duomenims nustatyti.

Skaičiuojant aukščiau paminėtus rodiklius, vertinami ne tik deklaranto (SVV subjekto statusą deklaruojančios įmonės) rodikliai, bet ir su deklarantu susijusių įmonių ir partnerinių įmonių atitinkami rodikliai. Pildant SVV deklaraciją reikia deklaruoti visas su deklarantu susijusias įmones, jų susijusias ir partnerines įmones, taip pat deklaranto partnerines įmones, partnerinių įmonių susijusias įmones, jei jos su deklarantu susijusios tiekimo ir vartojimo ryšiais.

Pildant SVV deklaraciją ir nustatant deklaranto SVV subjekto statusą, reikia atkreipti dėmesį į šias nuostatas:

- Susijusių įmonių ir partnerinių įmonių ryšiai nustatomi pagal deklaravimo dieną galiojančius įmonių tarpusavio ryšius.

- Jei paraiškos vertinimo metu paaiškėja, kad po deklaravimo dienos deklarantas buvo sujungtas ar prijungtas prie kito verslo subjekto (-ų), arba įsigijo 25 procentus ir daugiau kitos įmonės akcijų, deklaranto SVV subjekto statusas nustatomas pagal po prijungimo ar akcijų įsigijimo sandorio sudarymo dienos atsiradusius įmonių tarpusavio ryšius.

- Jei SVV subjektas buvo sujungtas ar prijungtas prie kito (-ų) verslo subjekto (-ų) ir dėl to tapo didele įmone, šio verslo subjekto duomenys užpraeitais ir užužpraeitais metais nėra vertinami ir tokia įmonė laikoma didele.

- Jei įmonės dalyvis (akcininkas ar steigėjas), turintis 25 proc. ar daugiau akcijų ar dalyvių balsų, yra valstybė ar savivaldybė, jų institucija, įstaiga ar jos kontroliuojamas juridinis asmuo, įmonė nėra SVV subjektas (išskyrus SVVPĮ numatytas išimtis).

- Jei deklaranto SVV subjekto statusas keitėsi per paskutinius dvejus metus, SVV subjekto statusas nustatomas pagal paskutinių trejų metų duomenis.

SVV subjekto statuso vertinimas pagal metus

| Nr. | Užužpraeitų metų verslo subjekto statusas |

Užpraeitų metų verslo subjekto statusas |

Praėjusių metų verslo subjekto statusas |

Verslo subjekto statusas deklaracijos pateikimo metu |

| 1. | Ne SVV subjektas | Ne SVV subjektas | SVV subjektas | Ne SVV subjektas |

| 2. | Ne SVV subjektas | SVV subjektas | SVV subjektas | SVV subjektas |

| 3. | SVV subjektas | SVV subjektas | SVV subjektas | SVV subjektas |

| 4. | SVV subjektas | Ne SVV subjektas | SVV subjektas | SVV subjektas |

| 5. | SVV subjektas | SVV subjektas | Ne SVV subjektas | SVV subjektas |

| 6. | SVV subjektas | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

| 7. | Ne SVV subjektas | SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

| 8. | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

- Sumuojant atitinkamus rodiklius, prie deklaranto rodiklių partnerinės įmonės rodikliai sumuojami proporcingai turimų dalyvių balsų skaičiui (pvz., jei deklarantas turi 40 proc. balsų kitoje įmonėje, sumuojant rodiklius taikomas 0,4 koeficientas). Susijusios įmonės atitinkami rodikliai sumuojami pilna apimtimi, neatsižvelgiant į turimų balsų skaičių (pvz., jei deklarantas turi 60 proc. balsų kitoje įmonėje, sumuojant rodiklius abiejų įmonių rodikliai yra susumuojami).

Pildant SVV statuso deklaraciją:

- dvejus metus veikianti įmonė (deklarantas) deklaracijoje nurodo praeitų ir užpraeitų metų duomenis. Pvz., 2018 m. birželio mėn. įsteigta įmonė, deklaruodama savo statusą 2021 m. kovo mėn., pildo 2018 m. ir 2019 m. duomenis. Po 2020 m. finansinės atskaitomybės patvirtinimo turi pildyti atitinkamai 2019 m. ir 2020 m. duomenis;

- trejus ar daugiau metų veikianti įmonė nurodo praeitų, užpraeitų ir užužpraeitų metų duomenis. Pvz., 2013 m. įsteigta įmonė, deklaruodama savo statusą 2021 m., pildo 2020 m., 2019 m. ir 2018 m. duomenis;

- naujai įsteigta įmonė, kurios metiniai finansiniai duomenys dar nepatvirtinti, pildo prognozinius duomenis, o jei ši įmonė turi partnerinių ir (ar) susijusių įmonių, kurios veikia dvejus metus ar ilgiau – pildomi šių įmonių patvirtinti duomenys. Pvz., 2021 m. įsteigta įmonė turi susijusią įmonę veikiančią nuo 2012 m., įmonė deklaruodama savo statusą 2021 m. deklaracijoje nurodo prognozinius 2021 m. duomenis, bei susijusios įmonės duomenis už 2020 m. ir 2019 m.

Norminiai dokumentai

- Lietuvos Respublikos smulkiojo ir vidutinio verslo plėtros įstatymas

- Ūkio ministro įsakymas dėl SVV subjekto statuso deklaravimo tvarkos aprašo ir SVV subjekto statuso deklaracijos formos patvirtinimo

- Ūkio ministro įsakymas dėl SVV subjektų vidutinio metinio darbuotojų skaičiaus nustatymo tvarkos aprašo patvirtinimo

Pavyzdžiai

- Deklaruojanti statusą įmonė UAB A turi dvi partnerines įmones: UAB B ir UAB C, kurioms priklauso po 38 % UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A turi susijusią įmonę UAB B, kuriai priklauso 60 % UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A, kurios po 20 % akcijų priklauso UAB B, UAB C ir UAB D.

- Deklaruojanti statusą įmonė UAB A turi tris akcininkus, kurie yra fiziniai asmenys ir kuriems atitinkamai priklauso 30 %, 35 % ir 35 % UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A turi tris akcininkus, iš kurių vienam UAB B priklauso 25 % akcijų, o UAB D – 65 % akcijų.

Remiantis REGLAMENTO (ES) NR. 2023/2831 nuostatomis, įmonė yra bet koks ekonominę veiklą vykdantis subjektas, nepaisant jos teisinio statuso ir finansavimo būdų, t. y. ir fizinis asmuo, vykdantis ūkinę-komercinę veiklą.

Dažniausiai pasitaikančios klaidos, kurias pareiškėjai padaro teikdami paraiškas, yra susijusios su:

Verslo planu:

Vienas pagrindinių aspektų, vertinant jauno verslo galimybes gauti paskolą „Startuok“, yra kruopščiai paruoštas verslo planas. Verslo plane reikia nurodyti ne tik pačią veiklos idėją, bet ir detaliai, argumentuotai pateikti paskolos panaudojimo planą, aprašyti projekto vykdymo etapus, finansines prognozes. Verslo plane taip pat turėtų būti pateikta rinkos analizė, bei, jei įmanoma, verslininko patirtis vykdant panašius projektus.

- Ruošiant verslo planą siūlome vadovautis Inovacijų agentūros rekomenduojama verslo plano struktūra.

Investicijomis į NT:

Jei prašomas finansavimas yra skirtas atlikti investicijas į nekilnojamąjį turtą, pareiškėjai turi pridėti visas su nekilnojamojo turto projektu susijusias sutartis ar sąmatas.

Investiciniais projektais:

Norint gauti finansavimą investiciniams projektams, turi būti pagrįsti ne tik investavimo tikslai, investicijų grąža, rizikos ir terminai, tačiau ir įvardytos prašomos paskolos užtikrinimo priemonės, kurias įmonė ar akcininkas pateiks.

Finansinėmis ataskaitomis:

Pareiškėjai turi nurodyti, kokiam terminui yra teikiami debitoriaus ar kreditoriaus įsipareigojimai. Taip pat finansų skiltyje pareiškėjai turi užpildyti praeito ketvirčio finansinių ataskaitų duomenis. Įmonių finansinės ataskaitos turėtų būti kuo detalesnės. Tais atvejais, kai paraišką pildo verslai, kurie veikia trumpiau nei vienerius metus, jie turi pateikti einamųjų finansinių metų tarpinę finansinę ataskaitą arba lygiaverčius dokumentus.

Įmonių grupėmis:

Įmonės, kurios priklauso įmonių grupei, kartu su paraiška turi pateikti detalią įmonės grupės struktūrą, kurioje aiškiai matytųsi visos įmonės, kurios yra susijusios per pareiškėjo akcininką (-us) ir ryšiai tarp jų.

Išskiriami šie regionai: Vidurio ir Vakarų Lietuvos regionas ir Sostinės regionas. Priskyrimas regionui investicijų finansavimo atveju atliekamas pagal paskolos gavėjo investicijos vietą, o apyvartinio kapitalo ar nematerialių investicijų finansavimo atveju – pagal paskolos gavėjo veiklos vykdymo vietą.

Atitiktis šiam reikalavimui bus nustatoma pagal paskolos gavėjo verslo plane, kuris bus teikiamas kartu su paraiška, pateiktą informaciją.

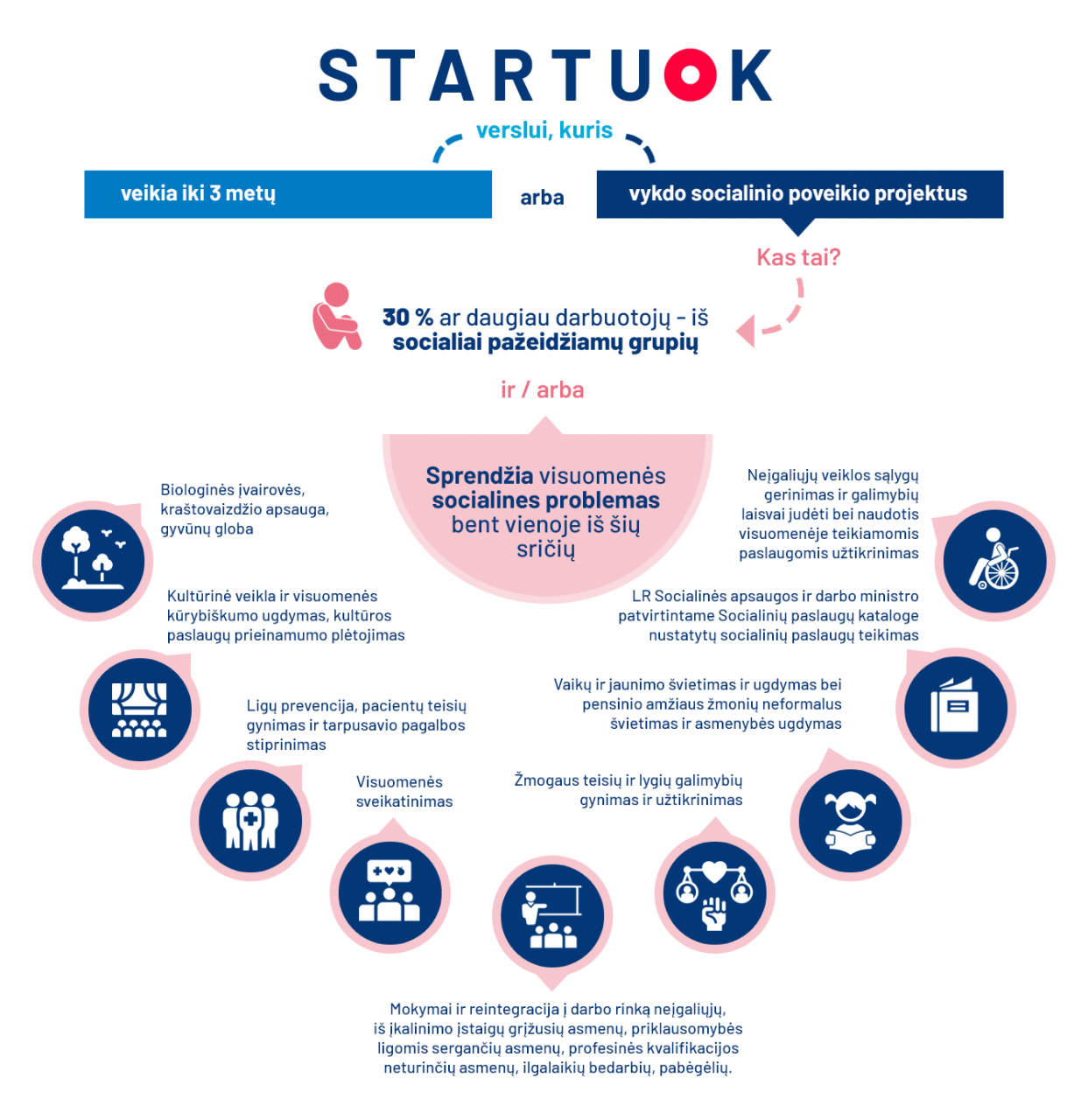

Paskolos gavėjo metinės pajamos iš ekonominės veiklos, kuria sprendžiamos socialinės problemos, ir (ar) įdarbinti socialiai pažeidžiami asmenys, paraiškos pateikimo arba visu paskolos sutarties galiojimo metu (tuo atveju, jei socialinio poveikio projektą tik planuojama pradėti gavus finansavimą) turi sudaryti ne mažiau kaip 30 proc. visų paskolos gavėjo pajamų ir (ar) įdarbintų socialiai pažeidžiamų asmenų dalį įmonėje.

Visą paskolos sutarties galiojimo laikotarpį po paskolos panaudojimo termino pabaigos paskolos gavėjo metinės pajamos iš ekonominės veiklos, kuria sprendžiamos socialinės problemos, ir (ar) įdarbinti socialiai pažeidžiami asmenys, turi sudaryti ne mažiau kaip 30 proc. visų paskolos gavėjo pajamų ir (ar) 30 proc. įdarbintų socialiai pažeidžiamų asmenų dalį įmonėje. Siekiant įvertinti atitikimą šiam reikalavimui, po paskolos panaudojimo termino pabaigos paskolos gavėjas paskolos teikėjui paskolos sutartyje nustatyta tvarka kartą į metus turės teikti informaciją apie projekto įgyvendinimą, gaunamą pajamų dalį iš ekonominės veiklos, kuria sprendžiamos socialinės problemos, ir (ar) informaciją apie įdarbintus socialiai pažeidžiamus asmenis.

Paskola yra skiriama paskolos gavėjo projekto finansavimui, jeigu toks finansavimas yra susijęs su verslo subjekto naujos veiklos pradėjimu arba jau egzistuojančios veiklos stiprinimu ar plėtra.

Paskola, skirta investicijoms – tai tokia paskola, kai paskolos dalis, skirta investicijoms finansuoti, sudaro ne mažiau kaip 51 proc. visos paskolos sumos.

Paraišką teikia įmonės vadovas (verslininkas) arba įgaliotas asmuo.

Paskolos gavėjo atstovo tapatybė nustatoma atstovui patvirtinus savo tapatybę per administracinių ir viešųjų elektroninių paslaugų portalą „Elektroniniai valdžios vartai“, t. y. prisijungus per internetinę bankininkystę arba su elektronine atpažinimo priemone. Paskolos gavėjo juridinio asmens vadovas jungiasi https://www.epaslaugos.lt/portal/login pasirinkdamas „Verslo subjektas“. Paskolos gavėjo juridinio asmens įgaliotas fizinis asmuo arba paskolos gavėjas fizinis asmuo (verslininkas) jungiasi https://www.epaslaugos.lt/portal/login pasirinkdamas „Gyventojas“.

Jeigu paskolos gavėjo atstovas yra užsienio valstybės pilietis, neturintis techninių galimybių per „Elektroninių valdžios vartų“ portalą patvirtinti savo tapatybės, ar juridinis asmuo, kuris neturi vienasmenio valdymo organo, jis elektroniniu paštu igaliojimai-paskolos@invega.lt turi pateikti INVEGAI patvirtintą įgaliojimo kopiją, ir INVEGA suteiks technines galimybes įgaliotam asmeniui atlikti veiksmus paskolos gavėjo vardu.

Paskolos gavėjas fizinis asmuo (verslininkas), norėdamas įgalioti kitą fizinį asmenį teikti paraišką ir/ar pasirašyti paskolos sutartį paskolos gavėjo vardu, elektroniniu paštu igaliojimai-paskolos@invega.lt turi pateikti INVEGAI notariškai patvirtintą įgaliojimo kopiją, ir INVEGA suteiks technines galimybes įgaliotam asmeniui atlikti veiksmus paskolos gavėjo vardu.

Taip, teikiant finansavimą, finansuojamo projekto įgyvendinime privalo dalyvauti privatūs finansuotojai. Privačiu finansuotoju gali būti Lietuvos Respublikoje ar užsienio valstybėje veikiantis fizinis ar juridinis asmuo, kuris nustatyta lėšų dalimi prisideda prie paskolos gavėjo projekto įgyvendinimo. Privataus finansuotojo dalyvavimu laikomas ir toks atvejis, kai paskolos gavėjas prie projekto įgyvendinimo prisideda turimomis lėšomis.

Privataus finansuotojo dalyvavimas yra būtinas investiciniame projekte, privatus finansuotojas turi prisidėti ne mažiau kaip 20 proc. projekto išlaidų, tarp jų ne mažiau kaip 10 proc. projekto išlaidų turi sudaryti paties paskolos gavėjo turimos lėšos.

Privačiu finansuotoju gali būti paskolos gavėjas ir (ar) Lietuvos Respublikoje ar užsienio valstybėje veikiantis fizinis ar privatus juridinis asmuo, kuris prisideda prie projekto įgyvendinimo. Privataus finansuotojo dalyvavimu laikomas ir toks atvejis, kai paskolos gavėjas prie investicinio projekto įgyvendinimo prisideda turimomis lėšomis.

Paskolos gavėjo nuosavybės rodiklis tiek investicinio, tiek apyvartinio kapitalo finansavimo atveju po paskolos suteikimo negali būti mažesnis negu 0,1 arba 0,15 į nuosavą kapitalą įtraukiant akcininkų, susijusių ir ar kitų trečiųjų asmenų paskolos gavėjui suteiktas paskolas, subordinuotas INVEGOS paskolos atžvilgiu, skaičiuojant pagal paskutinių finansinių metų finansinių ataskaitų rinkinį. Skaičiuojant nuosavybės rodiklį, nuosavas kapitalas suprantamas kaip kapitalas, akcijų priedai, rezervai, nepaskirstytasis pelnas (nuostoliai).

Verslo subjektas kartu su paraiška paskolai gauti turi pateikti privataus finansuotojo ketinimo dalyvauti projekte raštą. Raštas teikiamas tuo atveju, kai privatus finansuotojas ketina suteikti paskolą.

Jei paskolos gavėjas ketina projekte dalyvauti turimomis lėšomis, tokiu atveju ši informacija turi būti pagrindžiama verslo plane, kuris teikiamas kartu su paraiška paskolai gauti.

Jeigu paskolos suteikimo metu bus taikomas turto įkeitimas, turi būti atliekamas turto vertinimas. Paskolos gavėjas privalo pateikti INVEGOS rekomenduojamų išorės turto vertintojų ataskaitą, atliktą ne anksčiau kaip prieš 12 mėn. iki kreipimosi dėl paskolos.

Kai paskola teikiama labai mažai, mažai įmonei ar verslininkui (vadovaujantis Bendrosios išimties reglamento nuostatomis), privataus finansuotojo atliktos investicijos į projektą (apmokėtos projekto išlaidos) laikomos tinkamu privataus finansuotojo dalyvavimo projekte, kai jos atliktos po paraiškos paskolai gauti pateikimo dienos.

Kai paskola teikiama vidutinei įmonei (vadovaujantis De minimis reglamento nuostatomis), privataus finansuotojo atliktos investicijos į projektą laikomos tinkamu privataus finansuotojo dalyvavimu projekte, kai jos atliktos ne seniau kaip 3 mėn. iki paraiškos paskolai gauti pateikimo dienos.

Tinkami apmokėjimą pagrindžiantys dokumentai:

- mokėjimo pavedimas,

- pinigų priėmimo kvitas,

- sąskaitos išrašas.

Užtikrinimo priemonės yra taikomos investicijų finansavimo atveju.

Jeigu paskolos suteikimo metu bus taikomas turto įkeitimas, Paskolos gavėjas privalo pateikti išorės turto vertintojų turto vertinimo ataskaitą, atliktą ne anksčiau kaip prieš 12 mėn. iki kreipimosi dėl Paskolos. Išorės turto vertintojų, turinčių teisę verstis turto vertinimo veikla, sąrašą skelbia audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnyba prie Lietuvos Respublikos finansų ministerijos: https://avnt.lrv.lt/lt/veiklos-sritys/vertinimas-1/vertintojai-ir-vertinimo-imones/isores-vertintoju-sarasas.

INVEGA pateiktos paraiškos vertinimą atlieka ne vėliau kaip per 30 darbo dienų, skaičiuojant nuo visų teisingai pateiktų dokumentų dienos. Paraiškos vertinamos eiliškumo tvarka pagal jų registravimo INVEGOJE datą ir laiką.

| Tuo atveju, jei verslo subjekto atstovas per 20 darbo dienų nuo INVEGOS prašymo pateikti informaciją ar papildomus dokumentus gavimo dienos, jų nepateikia, paraiška toliau nevertinama ir yra atmetama, arba priimtas sprendimas dėl paskolos suteikimo netenka galios. |

Yra nustatytas 0,4 proc. nuo paskolos sumos dydžio vienkartinis mokestis, bet ne mažiau kaip 500 Eur. paskolos sudarymo mokestis pagal paskolos davėjo išrašytą išankstinę sąskaitą mokamas prieš paskolos sutarties pasirašymą.

Kai paskolos sutarties ar įmokų mokėjimo grafiko pakeitimą inicijuoja paskolos gavėjas ir keičiamos neesminės paskolos sutarties sąlygos, nedidinančios paskolos gavėjo, projekto ir (ar) paskolos negrąžinimo rizikos, mokestis netaikomas, kitais atvejais – mokamas 0,05 proc. nuo likusios grąžinti paskolos sumos dydžio mokestis (bet ne mažiau kaip 100 Eur ir ne daugiau kaip 1000 Eur) pagal INVEGOS išrašytą išankstinę sąskaitą. Mokestis sumokamas po prašymo pakeisti paskolos sutarties sąlygas ar įmokų mokėjimo grafiką pateikimo.

Paskolos panaudojimo terminas yra iki 12 mėn. nuo paskolos sutarties pasirašymo dienos.

INVEGA, priėmusi sprendimą suteikti paskolą, per 2 darbo dienas išsiunčia verslo subjektui standartinę paskolos sutarties formą. Verslo subjekto atstovas paskolos sutartį turi pasirašyti per 10 darbo dienų po paskolos sutarties išsiuntimo. Nepasirašius paskolos sutarties per nurodytą terminą, sprendimas suteikti paskolą netenka galios. Paskolos sutartis pasirašoma kvalifikuotu elektroniniu parašu.

Taip, paskolos gavėjas turi teisę paskolą grąžinti anksčiau paskolos termino be jokių papildomų mokesčių.

Jei norite padengti paskolą ar jos dalį iš anksto, būtina pateikti prašymą pasirašytą vadovo kvalifikuotu elektroniniu parašu. Prašymas turi būti siunčiamas elektroniniu paštu operacijos@invega.lt.

Paskolos suma negali būti didinama.

Vienam Paskolos gavėjui suteikiamų paskolų skaičius neribojamas, tačiau bet kuriuo metu iš priemonės lėšų skirto finansavimo negrąžintų paskolų likučių suma tam pačiam paskolos gavėjui negali viršyti 3 000 000 Eur.

Paskolos lėšos išmokamos tiesiogiai paskolos gavėjo tiekėjui ar paskolos gavėjui, pagal paskolos gavėjo pateiktus mokėjimo prašymus. Kartu su mokėjimo prašymu mokėjimo prašyme nurodytai sumai paskolos gavėjas privalo pateikti sąskaitas faktūras ir (ar) kitus pagrindžiančius dokumentus (pvz., sutartis, darbo užmokesčio žiniaraščius ir pan.). Mokėjimo prašymo teikimo ir paskolos pagal mokėjimo prašymą išmokėjimo tvarka bus nustatyta paskolos sutartyje.

Įmokų mokėjimo grafikas yra linijinis ir sudaromas išmokėjus visą paskolos sumą. Iki įmokų mokėjimo grafiko sudarymo paskolos gavėjui kiekvieną mėnesį bus siunčiamos sąskaitos. Įmokos, kurias sudaro paskolos dalis ir (ar) palūkanų dalis, mokamos paskolos sutartyje nustatytą įmokos dieną. Įmokų mokėjimo grafikas atnaujinamas pasikeitus paskolos sumos dydžiui ar terminui. Paskolos gavėjas pateikęs prašymą paskolą ar jos dalį gali grąžinti anksčiau termino.

Pareiškėjo rizikos reitingas nustatomas, įvertinant verslo subjekto veiklos trukmę, vadovo patirtį, siūlomas įkeisti užtikrinimo priemones ir finansinius įmonės rodiklius. Reitingo nustatymo sistema nėra viešas dokumentas, todėl reitingo nustatymas laikoma konfidencialia informacija.

Už paskolos lėšas galima įsigyti negyvenamosios paskirties nekilnojamąjį turtą skirtą įmonės veiklai (investicija turi būti ekonomiškai pagrįsta).

Investicijos negalimos į:

- Gyvenamosios paskirties nekilnojamojo turto įsigijimą ir statybą;

- Gyvenamosios paskirties nekilnojamojo turto būklės pagerinimą;

- Bet kokios paskirties nekilnojamojo turto plėtrą (įsigijimą, statybą, rekonstrukciją remontą ir pan.), turint tikslą jį perparduoti, nuomoti ar perleisti naudotis kitiems asmenims. Nekilnojamojo turto naudojimu savo veikloje laikoma tai, kad ne mažiau kaip 60 proc. įsigyjamo turto ketinama panaudoti Paskolos gavėjo ir su juo susijusių įmonių ekonominei veiklai vykdyti.

Paskolos „Startuok“ gavėjai negali kreiptis palūkanų kompensavimo pagal priemonę "Palūkanų kompensavimas smulkiojo ir vidutinio verslo subjektams".

Gali būti skiriama iki 20 proc. suteiktos paskolos sumos dalies nurašymui skirta dotacija, jei tenkinamos visos šios sąlygos:

• Paskolos gavėjas atitinka labai mažos, mažos įmonės ar verslininko statusą;

• Paskolos gavėjas gauna paskolą, skirtą investicijų finansavimui;

• Paskolos gavėjas turi pakankamą valstybės pagalbos likutį

• Paskolos gavėjas įgyvendino projektą.

Dotacija skiriama tik paskolos gavėjo pasirinkimu nurodant paraiškoje paskolai gauti. INVEGA priima sprendimą, kuriame nustato suteikiamos paskolos ir galimos dotacijos dydžius. Paskolos suma į dotaciją konvertuojama (dalis paskolos nurašoma) tik įgyvendinus projektą. Projektas laikomas įgyvendintu, kai paskolos gavėjas pateikia paskolos davėjui projekto įgyvendinimą patvirtinančius dokumentus, o paskolos davėjas įvertina, kad projektas yra tinkamai įgyvendintas.

Jeigu paskolos suteikimo metu bus taikomas turto įkeitimas, Paskolos gavėjas privalo pateikti išorės turto vertintojų turto vertinimo ataskaitą, atliktą ne anksčiau kaip prieš 12 mėn. iki kreipimosi dėl Paskolos. Išorės turto vertintojų, turinčių teisę verstis turto vertinimo veikla, sąrašą skelbia audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnyba prie Lietuvos Respublikos finansų ministerijos: https://avnt.lrv.lt/lt/veiklos-sritys/vertinimas-1/vertintojai-ir-vertinimo-imones/isores-vertintoju-sarasas/.

Socialinio poveikio projektas – tai projektas, pagal kurį įmonės pelno siekimas susiejamas su socialiniais tikslais ir prioritetais, remiamasi socialiai atsakingo verslo nuostatomis. Verslo subjektas gali veikti tradiciškai, t. y. siekti pelno, tačiau į verslą tiesiogiai integravus socialinę misiją, jis tampa SVV subjektu, vykdančiu socialinio poveikio projektą. Tokių verslų metinės pajamos iš ekonominės veiklos, kuria sprendžiamos socialinės problemos, turėtų sudaryti ne mažiau 30 proc. visų metinių pajamų ir (ar) ne mažiau 30 proc. įdarbintų darbuotojų turėtų būti iš socialiai pažeidžiamų grupių.

Kai paskola teikiama paskolos gavėjui, vykdančiam socialinio poveikio projektą, jis papildomai turi atitikti šias sąlygas:

1. Teikia paslaugas ir/ arba gamina prekes, skirtas socialinėms reikmėms (socialinės globos įstaigoms, sveikatos priežiūros, senyvo amžiaus asmenims ar asmenims su negalia, socialiai pažeidžiamų asmenų integracijos, vaikų priežiūros ir kitoms panašaus pobūdžio reikmėms), arba

2. Gamina prekes arba teikia paslaugas tokiu būdu, kad būtų pasiektas socialinio pobūdžio tikslas (socialinė ir /arba darbinė integracija, suteikianti galimybę dirbti socialiai pažeidžiamiems asmenims).

Galimi Paskolos gavėjo, vykdančio socialinio poveikio projektą, verslo veiklos modeliai:

1. smulkiojo ir vidutinio verslo subjektas (toliau – SVV subjektas) savo veikloje įdarbina socialiai pažeidžiamus asmenis arba

2. SVV subjektas, vykdydamas veiklą, sprendžia visuomenės socialines problemas bent vienoje iš šių sričių:

• biologinės įvairovės ir kraštovaizdžio apsauga, gyvūnų globa;

• kultūrinė veikla ir visuomenės kūrybiškumo ugdymas, kultūros paslaugų prieinamumo plėtojimas;

• ligų prevencija, pacientų teisių gynimas ir tarpusavio pagalbos stiprinimas;

• visuomenės sveikatinimas;

• žmogaus teisių ir lygių galimybių gynimas ir užtikrinimas;

• vaikų ir jaunimo švietimas ir ugdymas bei pensinio amžiaus žmonių neformalus švietimas ir asmenybės ugdymas;

• socialinių paslaugų, nustatytų Socialinių paslaugų kataloge, patvirtintame Lietuvos Respublikos socialinės apsaugos ir darbo ministro 2006 m. balandžio 5 d. įsakymu Nr. A1-93 „Dėl Socialinių paslaugų katalogo patvirtinimo“, teikimas;

• asmenų su negalia veiklos sąlygų gerinimas ir galimybių naudotis visuomenėje teikiamomis paslaugomis užtikrinimas;

• asmenų su negalia, iš įkalinimo įstaigų grįžusių asmenų, asmenų, sergančių priklausomybės nuo psichoaktyvių medžiagų ligomis, profesinės kvalifikacijos neturinčių asmenų, ilgalaikių bedarbių, nurodytų Lietuvos Respublikos užimtumo įstatymo 25 straipsnio 5 punkte, pabėgėlių, užsieniečių gavusių laikinąją apsaugą Lietuvos Respublikoje mokymai ir reintegracija į darbo rinką.