Individualios garantijos už obligacijų emisijas

Kodėl naudinga?

INVEGA teikia garantijas, kuriomis suteikiama arba palengvinama galimybė obligacijų emitentui (uždarajai akcinei bendrovei ar akcinei bendrovei) viešai arba neviešai išplatinti (parduoti) naują obligacijų emisiją, skirtą investicijoms finansuoti ir (ar) apyvartinėms lėšoms papildyti.

Kas gali kreiptis?

Labai mažos, mažos ir vidutinės įmonės, veikiančios ilgiau kaip 3 metus ir kurių juridinė forma yra AB arba UAB.

Visi elektroniniu parašu pasirašyti dokumentai su užpildyta paraiška dėl garantijos teikimo ir vėliau užpildytu prašymu dėl išmokos sumokėjimo siunčiami INVEGAI el. paštu info@invega.lt.

Teikiamų dokumentų sąrašas pildant prašymą garantijai gauti*

- Prašymas dėl garantijos už obligacijas suteikimo;

Teikiamas 1 egzempliorius. - SVV subjekto statuso deklaracija Teikiamas 1 egzempliorius.

- „Vienos įmonės“ deklaracija;

- Detalizacijos forma (turi būti pateikta ir excel formatu)

- Pranešimas dėl asmens duomenų tvarkymo;*

- Finansinės atskaitomybės dokumentai: balansas, pelno (nuostolių) ataskaita;

- Civilinė (paslaugų) sutartis su obligacijų savininkų patikėtiniu;

Teikiama, kai tai privaloma pagal Akcinių bendrovių ir uždarųjų akcinių bendrovių obligacijų savininkų interesų gynimo įstatymą - Obligacijų emitento akcininko (-ų) sprendimas išleisti obligacijas;

- Prospektas ar informacinis dokumentas apie ketinamą platinti obligacijų emisiją.

Teikiami dokumentai dėl garantuotos obligacijų emisijos sąlygų keitimo:

- Prašymas pakeisti garantuotos obligacijų emisijos sąlygas

Pastabos:

- Visus dokumentus teikia emitentas.

- Dokumentai turi būti pasirašyti el. parašu.

- Prašymai garantijoms, prašymai pakeisti garantijos sąlygas, sutartys siunčiami el. paštu info@invega.lt.

- Prašymas suteikti garantiją pradedamas nagrinėti tik gavus visus dokumentus.

- INVEGA turi teisę reikalauti, kad į lietuvių kalbą būtų išversti dokumentai, kurie yra pateikti ne lietuvių kalba.

* Emitento vadovo ir kontrolinį akcijų/ pajų/ kitokių kapitalo dalių paketą turinčių Lietuvos Respublikos piliečių ar asmenų, turinčių leidimą nuolat gyventi Lietuvoje, pranešimai dėl asmens duomenų tvarkymo renkant duomenis iš bet kokių valstybinių ir nevalstybinių institucijų, įmonių ir organizacijų, kredito rizikos vertinimo tikslais, teikiami šiais atvejais.

**2016 m. balandžio 27 d. Europos Parlamento ir Tarybos reglamentas (ES) 2016/679 dėl fizinių asmenų apsaugos tvarkant asmens duomenis ir dėl laisvo tokių duomenų judėjimo ir kuriuo panaikinama Direktyva 95/46/EB (BDAR) įpareigoja informuoti duomenų subjektus apie duomenų tvarkymą, todėl asmuo, kuris teikia asmens duomenis INVEGAI, privalo informuoti duomenų subjektus apie asmens duomenų gavėjus (šiuo atveju INVEGĄ). INVEGAI, gaunant asmens duomenis iš Pareiškėjo ir/ar jo atstovo svarbu įsitikinti, kad duomenų subjektams yra žinoma apie duomenų tvarkymą (t. y. yra pateikta BDAR atitinkanti informacija apie duomenų tvarkymą), todėl prašome supažindinti duomenų subjektus su Informaciniu pranešimu dėl duomenų tvarkymo INVEGAI vykdant Lietuvos Respublikos teisės aktų, reglamentuojančių pinigų plovimo ir teroristų finansavimo prevenciją reikalavimus, kuris yra patalpintas INVEGOS interneto svetainės www.invega.lt skiltyje ,,Asmens duomenų apsauga“.

- Garantijų už obligacijų emisijas teikimo nuostatai

- Ekonomikos ir inovacijų ministro įsakymas dėl SVV subjekto statuso deklaravimo tvarkos aprašo ir SVV subjekto statuso deklaracijos formos patvirtinimo

- ES de minimis pagalbos reglamentas 2023/2831

- Komisijos pranešimas dėl EB sutarties 87 ir 88 straipsnių taikymo garantijomis suteikiamai valstybės pagalbai

Verslo subjektų, pasinaudojusių finansine priemone „ Individualios garantijos už akcinių bendrovių ir uždarųjų akcinių bendrovių obligacijų emisijas“, sąrašai:

- 2024 m.

Kiek?

Maksimali garantijos suma yra 5 000 000 EUR

Garantijos intensyvumas - 50 % nuo kiekvienos konkrečios obligacijų emisijos obligacijos nominalios vertės.

Sąlygos

INVEGOS garantija neteikiama:

1. Jei emitentas vykdo veiklą šiose srityse:

- Finansinių paslaugų, draudimo, perdraudimo ir pensijų lėšų kaupimo (veiklos kodai pagal Valstybės duomenų agentūros generalinio direktoriaus įsakymu patvirtinto Ekonominės veiklos rūšių klasifikatoriaus (EVRK 2 red.) (toliau – EVRK 2 red.) 64–66 skyrius);

- Distiliuotų alkoholinių gėrimų didmeninė prekyba;

- Ginklų ir šaudmenų specializuotos mažmeninės prekybos (veiklos kodas pagal EVRK 2 red. 47.78.30 poklasį);

- Tabako gaminių gamybos ir (ar) jų didmeninės prekybos (visi veiklos kodai pagal EVRK 2 red. 12 skyrių ir 46.35 klasę);

- Azartinių lošimų ar lažybų organizavimo (visi veiklos kodai pagal EVRK 2 red. 92 skyrių);

- Nuosavo nekilnojamojo turto pirkimo, pardavimo, nuosavo arba nuomojamo nekilnojamojo turto nuomos ir eksploatavimo, nekilnojamojo turto operacijų (visi veiklos kodai pagal EVRK 2 red. 68.1–68.3 grupę);

- Pirminė žvejybos ir akvakultūros produktų gamybos veikla, pirminė žemės ūkio produktų gamybos veikla ir (ar) su eksportu susijusi veikla trečiosiose valstybėse arba valstybėse narėse, kaip nustatyta Reglamento (ES) 2023/2831 1 straipsnyje.

Jeigu obligacijų emitentas vykdo veiklą srityse, nurodytose aukščiau, ir taip pat kitą veiklą, jis turi užtikrinti, kad garantuotos obligacijų emisijos išplatinimo metu gautos lėšos nebus naudojamos šiame punkte išvardintai veiklai finansuoti. Tuo atveju, jeigu obligacijų emitentas negali užtikrinti (atskirti), kad garantuotos obligacijų emisijos išplatinimo metu gautos lėšos nebus naudojamos šiame punkte išvardintai veiklai finansuoti, garantija neteikiama.

2. Kai išleidžiama obligacijų emisija, iš obligacijų emisijos gautos lėšos negali būti skirtos:

- Finansiniam turtui įsigyti, išskyrus akcijas, kurių įsigijimu siekiama obligacijų emitento verslo plėtros. Obligacijų emitento kontroliuojamų įmonių akcijų įsigijimas nėra laikomas verslo plėtra;

- Kapitalui formuoti, taip pat savoms akcijoms supirkti ar kitokiems mokėjimams atlikti iš kapitalo obligacijų emitento akcininkams, pajininkams, nariams, dalininkams ar kitiems subjektams, dalyvaujantiems obligacijų emitento kapitale;

- Obligacijų emitentui ar kitam ekonominę veiklą vykdančiam subjektui, kurie su obligacijų emitentu laikomi Viena įmone, restruktūrizuoti;

- Nekilnojamajam turtui pirkti ir (ar) statyti ir (ar) investicijoms į nekilnojamojo turto būklės pagerinimą, siekiant jį parduoti, nuomoti ar kitu būdu perleisti kitiems fiziniams ar juridiniams asmenims, kurie su obligacijų emitentu nėra laikomi Viena įmone, o ne naudoti obligacijų emitento ir jo dalyvių veikloje. Nekilnojamojo turto naudojimu savo veikloje laikomi atvejai, kai ne mažiau kaip 60 proc. įsigyjamo, statomo turto arba turto, kurio būklė gerinama, ketinama panaudoti obligacijų emitento ekonominei veiklai vykdyti, išskyrus veiklas pagal EVRK 2 red. 68.1–68.3 grupes. Ribojimas dėl nuomos netaikomas, kai obligacijų emitentas vykdo viešbučių ir (ar) kitas trumpalaikio apgyvendinimo paslaugų teikimo veiklas (visi veiklos kodai pagal EVRK 2 red. 55 skyrių) arba nuomoja darbo vietas pagal darbo vietos nuomos sutartis arba užsiima daiktų saugojimo veikla (veiklos kodas pagal EVRK 2 red. 52.1 grupę ir 52.10 klasę);

- Turto, kuris būtų skirtas ne obligacijų emitento veiklai vykdyti, įsigijimui finansuoti;

- Investicijoms, kurios atliekamos ne Lietuvos Respublikos teritorijoje, išskyrus investicijas, atliekamas Ukrainoje, finansuoti;

- Išmokoms obligacijų emitento dalyviams iš obligacijų emitento pelno;

- Iš obligacijų emisijos gautoms lėšoms perskolinti kitiems fiziniams ar juridiniams asmenims;

- Žemės ūkio paskirties žemei įsigyti;

- Ankstesnei neišpirktai emitento obligacijų emisijai refinansuoti.

3. INVEGOS garantija taip pat neteikiama:

- Jei obligacijų emitentas yra susijęs su pinigų plovimu, teroristų finansavimu ir mokesčių vengimu, nevykdo Pinigų plovimo ir teroristų finansavimo prevencijos įstatymo ir 2018 m. liepos 18 d. Europos Parlamento ir Tarybos reglamento (ES, Euratomas) 2018/1046 dėl Sąjungos bendrajam biudžetui taikomų finansinių taisyklių, kuriuo iš dalies keičiami reglamentai (ES) Nr. 1296/2013, (ES) Nr. 1301/2013, (ES) Nr. 1303/2013, (ES) Nr. 1304/2013, (ES) Nr. 1309/2013, (ES) Nr. 1316/2013, (ES) Nr. 223/2014, (ES) Nr. 283/2014 ir Sprendimas Nr. 541/2014/ES, bei panaikinamas Reglamentas (ES, Euratomas) Nr. 966/2012, su paskutiniais pakeitimais padarytais 2022 m. gruodžio 6 d. Europos Parlamento ir Tarybos reglamentu (ES, Euratomas) 2022/2434, reikalavimų;

- Jei obligacijų emitentas neatitinka minimalių patikimų mokesčių mokėtojų kriterijų, nustatytų Lietuvos Respublikos mokesčių administravimo įstatymo 401 straipsnyje. Atitiktis šiam reikalavimui vertinama pagal viešai paskelbtą Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos informaciją, skelbiamą interneto svetainėje adresu https://www.vmi.lt/evmi/mokesciu-moketoju-informacija;

- Jei obligacijų emitentas nėra pateikęs valstybės įmonei Registrų centrui metinių finansinių ataskaitų rinkinio už praėjusius finansinius metus, kai tokia prievolė nustatyta pagal jo veiklai taikytinus teisės aktus;

- Jei obligacijų emitentas turi prekybinius įsipareigojimus su Rusijos Federacijos, Baltarusijos Respublikos, Rusijos aneksuotas Krymo, Moldovos Respublikos Vyriausybės nekontroliuojamos Padniestrės teritorijos bei Sarkatvelo Vyriausybės nekontroliuojamos Abchazijos ir Pietų Osetijos teritorijos fiziniais ir (ar) juridiniais asmenimis arba yra šių įsipareigojimų yra nenutraukęs iki 2022 m. rugpjūčio 31 d.;

- Jei obligacijų emitentas palaiko verslo santykius su juridiniais asmenimis, registruotais teritorijose, kurios pagal savo jurisdikciją nebendradarbiauja su ES tarptautiniu mastu suderintų mokesčių taikymo srityje, taip pat vykdo arba ketina vykdyti sandorius su tikslinėse teritorijose registruotais juridiniais asmenimis (tikslinių teritorijų sąrašas patvirtintas Lietuvos Respublikos finansų ministro 2001 m. gruodžio 22 d. įsakymu Nr. 344 „Dėl tikslinių teritorijų sąrašo patvirtinimo“).

Už suteiktą garantiją emitentas turėtų sumokėti vienkartinį garantijos atlyginimą, kuris turi būti sumokėtas iki garantijos išleidimo.

Garantijos atlyginimas nustatomas atsižvelgiant į garantijos sumą ir naudojimosi garantija trukmę, t. y. už pirmus naudojimosi metus (1-12 mėn.) bus taikoma fiksuota bazė, o už kiekvienus sekančius – metinė priemoka.

Fiksuota bazė – 1 proc., metinė priemoka sieks po 0,9 proc. už kiekvienus papildomus metus.

Garantijos atlyginimo bei preliminarų de minimis pagalbos dydį galite pasiskaičiuoti skaičiuoklėje:

Dažniausiai užduodami klausimai

SVV deklaracijos pildymo atmintinė:

- Išsiaiškinkite kokia įmonė esate (savarankiška, susijusi ir (arba) partnerinė).

- Jei turite susijusių ir (arba) partnerinių įmonių, šių ryšius nurodykite nepriklausomai nuo šalies, kurioje įmonės veikia.

- Kad būtų lengviau, turėkite akcininkų struktūrą.

- Jei įmonės akcininkas yra fizinis asmuo, pasitikrinkite kokiomis veiklomis užsiima šio asmens kitos įmonės.

- Apskaičiuokite įmonės (įmonių) darbuotojų skaičių, metines pajamas ir balanso turtą.

- Finansinius duomenis (5 punktas) nurodykite už paskutinius 3 finansinius metus.

- Valstybės įmonei Registrų centrui pateikite patvirtintų metinių finansinių ataskaitų rinkinius, jei to dar neatlikote.

- Nustatykite įmonės dydį (labai maža, maža, vidutinė, didelė įmonė).

- Nustatykite šiuo metu esantį įmonės statusą (SVV subjektas, ne SVV subjektas).

- Nepamirškite, kad SVV deklaracijoje pateikiami pildymo dieną aktualūs duomenys.

Smulkiojo ir vidutinio verslo (toliau – SVV) subjekto statusas deklaruojamas užpildant SVV subjekto statuso deklaraciją, kurios forma patvirtinta Lietuvos Respublikos ūkio ministro 2008 m. kovo 26 d. įsakymu Nr. 4-119 „Dėl smulkiojo ir vidutinio verslo subjekto statuso deklaravimo tvarkos aprašo ir smulkiojo ir vidutinio verslo subjekto statuso deklaracijos formos patvirtinimo“ (2017 m. balandžio 21 d. redakcija).

Pagrindinės sąvokos ir nuostatos deklaruojant SVV subjekto statusą

- SVV subjektas – labai maža, maža ar vidutinė įmonė, atitinkanti Lietuvos Respublikos smulkiojo ir vidutinio verslo plėtros įstatymo (toliau – SVVPĮ) 3 straipsnyje nustatytas sąlygas ir verslininkas, atitinkantis SVVPĮ 4 straipsnyje nustatytas sąlygas.

- Įmonė – ekonominę veiklą vykdantis juridinis asmuo.

- Verslininkas – fizinis asmuo, kuris verčiasi ekonomine veikla.

- Ekonominė veikla – savo rizika plėtojama reguliari asmens veikla siekiant pelno arba individualios veiklos atveju – pajamų, apimanti prekių pirkimą ar pardavimą, prekių gamybą, darbų atlikimą ar paslaugų teikimą kitiems asmenims už atlygį.

Labai mažos įmonės, mažos įmonės ir vidutinės įmonės kriterijai:

|

Darbuotojų skaičius |

Finansiniai duomenys atitinka bent vieną iš šių sąlygų: | ||

| Metinės pajamos neviršija, mln. € |

Turto balansinė vertė neviršija, mln. € |

||

| Vidutinė įmonė | 250 | 50 | 43 |

| Maža įmonė | 50 | 10 | 10 |

| Labai maža įmonė | 10 | 2 | 2 |

Įmonė, kuri neatitinka vidutinės, mažos arba labai mažos įmonės kriterijų, laikoma didele įmone.

Darbuotojų skaičius yra įmonės vidutinis metinis darbuotojų skaičius. Jis apskaičiuojamas vadovaujantis Smulkiojo ar vidutinio verslo subjekto vidutinio metinio darbuotojų skaičiaus nustatymo tvarkos aprašu, patvirtintu Lietuvos Respublikos ūkio ministro 2017 m. balandžio 21 d. įsakymu Nr. 4-249.

Įmonės finansiniai duomenys imami iš paskutinių metų, o jeigu įmonė veikia daugiau kaip dvejus metus, – iš paskutinių dvejų metų patvirtintų įmonės metinių finansinių ataskaitų rinkinių arba iš įmonių grupės metinių konsoliduotųjų finansinių ataskaitų rinkinių. Jeigu sudaryti ir tvirtinti metines finansines ataskaitas arba metines konsoliduotąsias finansines ataskaitas įmonei nėra privaloma, įmonės finansiniai duomenys nustatomi vadovaujantis kitais finansiniais dokumentais, kuriuose sukauptos informacijos pakanka Smulkiojo ir vidutinio verslo plėtros įstatymo 3 straipsnio 1, 2 ir 3 dalyse nurodytiems finansiniams duomenims nustatyti.

Skaičiuojant aukščiau paminėtus rodiklius, vertinami ne tik deklaranto (SVV subjekto statusą deklaruojančios įmonės) rodikliai, bet ir su deklarantu susijusių įmonių ir partnerinių įmonių atitinkami rodikliai. Pildant SVV deklaraciją reikia deklaruoti visas su deklarantu susijusias įmones, jų susijusias ir partnerines įmones, taip pat deklaranto partnerines įmones, partnerinių įmonių susijusias įmones, jei jos su deklarantu susijusios tiekimo ir vartojimo ryšiais.

Pildant SVV deklaraciją ir nustatant deklaranto SVV subjekto statusą, reikia atkreipti dėmesį į šias nuostatas:

- Susijusių įmonių ir partnerinių įmonių ryšiai nustatomi pagal deklaravimo dieną galiojančius įmonių tarpusavio ryšius.

- Jei paraiškos vertinimo metu paaiškėja, kad po deklaravimo dienos deklarantas buvo sujungtas ar prijungtas prie kito verslo subjekto (-ų), arba įsigijo 25 procentus ir daugiau kitos įmonės akcijų, deklaranto SVV subjekto statusas nustatomas pagal po prijungimo ar akcijų įsigijimo sandorio sudarymo dienos atsiradusius įmonių tarpusavio ryšius.

- Jei SVV subjektas buvo sujungtas ar prijungtas prie kito (-ų) verslo subjekto (-ų) ir dėl to tapo didele įmone, šio verslo subjekto duomenys užpraeitais ir užužpraeitais metais nėra vertinami ir tokia įmonė laikoma didele.

- Jei įmonės dalyvis (akcininkas ar steigėjas), turintis 25 proc. ar daugiau akcijų ar dalyvių balsų, yra valstybė ar savivaldybė, jų institucija, įstaiga ar jos kontroliuojamas juridinis asmuo, įmonė nėra SVV subjektas (išskyrus SVVPĮ numatytas išimtis).

- Jei deklaranto SVV subjekto statusas keitėsi per paskutinius dvejus metus, SVV subjekto statusas nustatomas pagal paskutinių trejų metų duomenis.

SVV subjekto statuso vertinimas pagal metus

| Nr. | Užužpraeitų metų verslo subjekto statusas |

Užpraeitų metų verslo subjekto statusas |

Praėjusių metų verslo subjekto statusas |

Verslo subjekto statusas deklaracijos pateikimo metu |

| 1. | Ne SVV subjektas | Ne SVV subjektas | SVV subjektas | Ne SVV subjektas |

| 2. | Ne SVV subjektas | SVV subjektas | SVV subjektas | SVV subjektas |

| 3. | SVV subjektas | SVV subjektas | SVV subjektas | SVV subjektas |

| 4. | SVV subjektas | Ne SVV subjektas | SVV subjektas | SVV subjektas |

| 5. | SVV subjektas | SVV subjektas | Ne SVV subjektas | SVV subjektas |

| 6. | SVV subjektas | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

| 7. | Ne SVV subjektas | SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

| 8. | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

- Sumuojant atitinkamus rodiklius, prie deklaranto rodiklių partnerinės įmonės rodikliai sumuojami proporcingai turimų dalyvių balsų skaičiui (pvz., jei deklarantas turi 40 proc. balsų kitoje įmonėje, sumuojant rodiklius taikomas 0,4 koeficientas). Susijusios įmonės atitinkami rodikliai sumuojami pilna apimtimi, neatsižvelgiant į turimų balsų skaičių (pvz., jei deklarantas turi 60 proc. balsų kitoje įmonėje, sumuojant rodiklius abiejų įmonių rodikliai yra susumuojami).

Pildant SVV statuso deklaraciją:

- dvejus metus veikianti įmonė (deklarantas) deklaracijoje nurodo praeitų ir užpraeitų metų duomenis. Pvz., 2018 m. birželio mėn. įsteigta įmonė, deklaruodama savo statusą 2021 m. kovo mėn., pildo 2018 m. ir 2019 m. duomenis. Po 2020 m. finansinės atskaitomybės patvirtinimo turi pildyti atitinkamai 2019 m. ir 2020 m. duomenis;

- trejus ar daugiau metų veikianti įmonė nurodo praeitų, užpraeitų ir užužpraeitų metų duomenis. Pvz., 2013 m. įsteigta įmonė, deklaruodama savo statusą 2021 m., pildo 2020 m., 2019 m. ir 2018 m. duomenis;

- naujai įsteigta įmonė, kurios metiniai finansiniai duomenys dar nepatvirtinti, pildo prognozinius duomenis, o jei ši įmonė turi partnerinių ir (ar) susijusių įmonių, kurios veikia dvejus metus ar ilgiau – pildomi šių įmonių patvirtinti duomenys. Pvz., 2021 m. įsteigta įmonė turi susijusią įmonę veikiančią nuo 2012 m., įmonė deklaruodama savo statusą 2021 m. deklaracijoje nurodo prognozinius 2021 m. duomenis, bei susijusios įmonės duomenis už 2020 m. ir 2019 m.

Norminiai dokumentai

- Lietuvos Respublikos smulkiojo ir vidutinio verslo plėtros įstatymas

- Ūkio ministro įsakymas dėl SVV subjekto statuso deklaravimo tvarkos aprašo ir SVV subjekto statuso deklaracijos formos patvirtinimo

- Ūkio ministro įsakymas dėl SVV subjektų vidutinio metinio darbuotojų skaičiaus nustatymo tvarkos aprašo patvirtinimo

Pavyzdžiai

- Deklaruojanti statusą įmonė UAB A turi dvi partnerines įmones: UAB B ir UAB C, kurioms priklauso po 38 % UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A turi susijusią įmonę UAB B, kuriai priklauso 60 % UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A, kurios po 20 % akcijų priklauso UAB B, UAB C ir UAB D.

- Deklaruojanti statusą įmonė UAB A turi tris akcininkus, kurie yra fiziniai asmenys ir kuriems atitinkamai priklauso 30 %, 35 % ir 35 % UAB A akcijų.

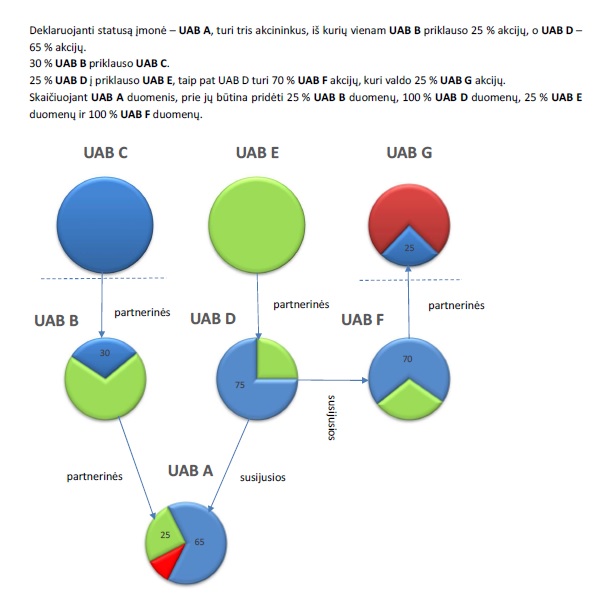

- Deklaruojanti statusą įmonė UAB A turi tris akcininkus, iš kurių vienam UAB B priklauso 25 % akcijų, o UAB D – 65 % akcijų.

Remiantis REGLAMENTO (ES) NR. 2023/2831 nuostatomis, įmonė yra bet koks ekonominę veiklą vykdantis subjektas, nepaisant jos teisinio statuso ir finansavimo būdų, t. y. ir fizinis asmuo, vykdantis ūkinę-komercinę veiklą.

Deklaruojant SVV subjekto statusą, deklaracijoje turi būti pateikti duomenys apie:

- deklarantą;

- visas su deklarantu susijusias įmones ir (arba) partnerines įmones;

- susijusių įmonių susijusias įmones, ir (arba) susijusių įmonių partnerines įmones, ir (arba) partnerinių įmonių susijusias įmones, ir (arba) partnerinių įmonių partnerines įmones.

Pavyzdžiui:

Statuso deklaravimo pavyzdžiai (atsakymo pabaigoje)

Smulkusis ir vidutinis verslas (SVV) – ekonominę veiklą vykdantis juridinis asmuo, kurio darbuotojų skaičius, apyvarta ar kiti rodikliai neviršija nustatyto dydžio, bei verslininkas – fizinis asmuo, kuris verčiasi ekonomine veikla.

Smulkaus ir vidutinio verslo įmonės skirstomos į tris grupes:

- labai maža – tai įmonė, kurioje dirba iki dešimt darbuotojų, o jos metinės pajamos neviršija 2 milijonų eurų arba įmonės turto balansinė vertė neviršija 2 milijonų eurų;

- maža įmonė – tai įmonė, kurioje dirba iki 50 darbuotojų, o metinės šio įmonės pajamos neviršija 10 milijonų eurų arba jos balansinė turto vertė ne didesnė nei 10 milijonai eurų;

- vidutinė įmonė – tai tokia įmonė, kurioje dirba iki 250 darbuotojų, o jos metinės pajamos neviršija 50 milijonų eurų arba turto balansinė vertė yra iki 43 milijonų eurų.

Skaičiuojant įmonės rodiklius yra vertinami ne tik deklaranto rodikliai, bet ir su deklarantu susijusių įmonių ir partnerinių įmonių atitinkami rodikliai.

Partnerinės įmonės rodikliai sumuojami prie deklaranto rodiklių proporcingai turimų dalyvių balsų skaičiui (pvz., jei deklarantas turi 40 proc. balsų kitoje įmonėje, sumuojant rodiklius taikomas 0,4 koeficientas).

Susijusios įmonės atitinkami rodikliai sumuojami nemažinant turimų balsų skaičiaus (pvz., jei deklarantas turi 60 proc. balsų kitoje įmonėje, sumuojant rodiklius abiejų įmonių rodikliai yra susumuojami).

SVV subjekto statusas nustatomas pagal paskutinių dvejų metų duomenis, o jei tais metais SVV subjekto statusas keitėsi – pagal trejų paskutinių metų duomenis.

Jei įmonė veikia daugiau nei trejus metus, deklaruojant įmonės statusą nurodomi praeitų, užpraeitų ir užužpraeitų metų duomenis (pvz., 2013 m. įsteigta įmonė deklaruodama savo statusą 2017 m. pildo 2014 m., 2015 m. ir 2016 m. duomenis).

Jei įmonė veikia du metus, tuomet deklaruojami praeitų ir užpraeitų metų duomenis (pvz., 2015 m. birželio mėn. įsteigta įmonė deklaruodama savo statusą 2017 m. pildo 2015 m. ir 2016 m. duomenis).

Jei įmonė yra nauja, o jos finansiniai duomenys dar nepatvirtinti, tuomet įmonė pildo prognozinius duomenis, o jei ši įmonė turi partnerinių ir (ar) susijusių įmonių, kurios veikia du metus ar ilgiau – pildomi šių įmonių patvirtinti duomenys (pvz., 2017 m. įsteigta įmonė turi susijusią įmonę, veikiančią nuo 2012 m., įmonė deklaruodama savo statusą 2017 m. deklaracijoje nurodo prognozinius 2017 m. duomenis, o susijusios įmonės duomenys nurodomi už 2015 m. ir 2016 m.).

Iki garantijos išleidimo obligacijų emitentas turi sumokėti visą garantijos atlyginimą.

Norint keisti INVEGOS sprendime dėl garantijos suteikimo nurodytas sąlygas būtina teikti prašymą.

Garantijos išmoka - pinigų suma, kurią uždaroji akcinė bendrovė „Investicijų ir verslo garantijos“ sumoka obligacijų savininkui(-ams) garantiniu atveju.

Kai emitentas dėl bankroto bylos jam iškėlimo neįvykdo įsipareigojimo išpirkti išplatintą obligacijų emisiją, INVEGA moka garantijos naudos gavėjui (-ams), kuriam (-iems) nuosavybės teise priklauso išplatintos obligacijos, garantijos išmoką. Kitaip tariant, garantijos išmoka – tai pinigų suma, sumokama garantijos naudos gavėjui (-ams), neišpirkus obligacijų.

INVEGA, įvykdžiusi savo įsipareigojimus pagal suteiktą garantiją, įgyja atgręžtinio reikalavimo teisę į obligacijų emitentą.

Dokumentai:

• Prašymas mokėti garantijos išmoką

• Išmokų tyrimui reikalingų dokumentų sąrašas

Garantijos atlyginimas, keičiant garantijos sąlygas, mokamas tik tuo atveju, jeigu darant pakeitimą ilginamas garantijos terminas, visais kitais atvejais mokestis už pakeitimą nėra taikomas.

Emitentui anksčiau laiko pilnai išpirkus garantuotą obligacijų emisiją, sumokėtas garantijos atlyginimas nėra perskaičiuojamas ir nėra grąžinamas emitentui.

Sumokėtas garantijos atlyginimas yra grąžinamas jį sumokėjusiam emitentui, kai atsisakoma INVEGOS garantijos iki garantijos lakšto išdavimo (šiuo atveju grąžintinas garantijos atlyginimo dydis nėra mažinamas).